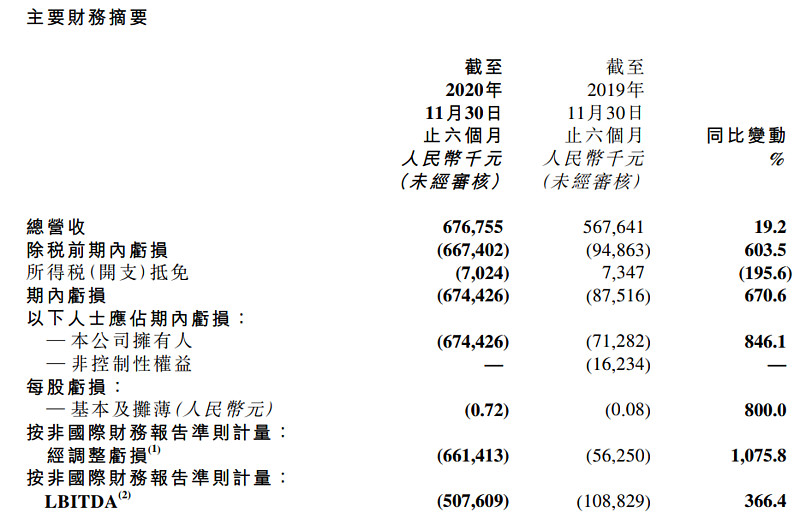

今日晚间,新东方在线发布截止2020年11月30日的6个月财报,财报显示:

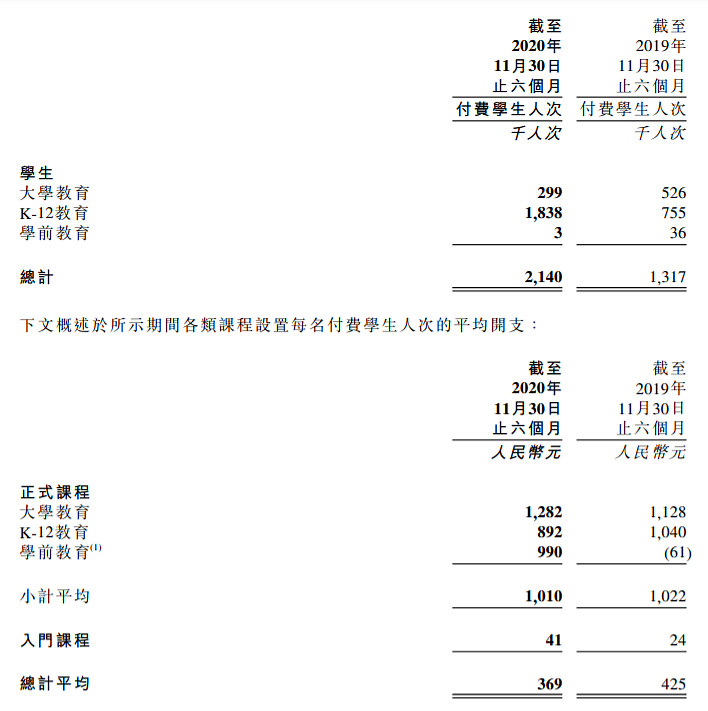

新东方在线2020付费学生人次继续增加至2.1百万人,同比增长62.5%。新东方在线营收为6.77亿,同比增长19.2%;财报亏损6.74亿,同比增长670.6%。

在大学教育分部,新东方在线受到优化产品线以及因疫情而推迟或暂停大学重新开放及海外考试的影响,导致净总营收为2.92亿,同比下滑19.1%,付费学生人次为29.9万,去年同期为52.6万。

在K-12教育分部,新东方在线的多元化课程策略已开始收获业绩。新东方在线K-12大班已成为另一长期增长动力,而独特的地区性直播互动校外辅导课程(「东方优播」)小班则继续扩大其在中国低线级城市的足迹。K-12分部的净总营收为3.37亿,同比增长162.9%,付费学生人次为180万人,同比分别增加143.4%。

除了新东方在线以外,好未来也在昨日发布了2020年4季度财报,财报显示:

财报显示,好未来该季度学生总人次从上年同期的约231.8万增长到本季度的约 339.7万,同比增长 46.5%。该季度营收的增长主要得益于小班课和在线课程带来的长期正价课付费人次的增加。

具体到各个业务,好未来财务副总裁Linda He介绍,该季度,学而思培优和其他业务(包括学而思培优、励步英语、摩比和其他教育项目与服务)营收占比为66%,去年同期为75%,按美元计算,其营收增长率为20%。

其中,学而思培优为核心业务,营收占比为57%,去年同期为63%,营收增长率为21%。学而思网校在第三季度的营收则同比增长102%;长期正价课入学人次超170万,同比增长92%。该季度,学而思网校贡献了总营收的28%和长期正价课注册人次的50%。去年同期,学而思网校营收占比为19%,长期正价课学生人次 占公司总正价课人次的38%。

那么问题来了,新东方等在线K-12营收增长162.9%,在线教育龙头公司营收纷纷大增!你认为哪些公司值得长线布局?

$新东方(EDU)$ $好未来(TAL)$ $跟谁学(GSX)$

全部讨论

这个要看谁的k12资源更丰富。

短期来看,疫情并不会那么快结束,线下教育为核心业务布局的公司,必定在收入上大打折扣,股价下跌是必然趋势。

以前没有太关心教育这块。从有限的数据上不太好做定性分析。

线下教育成本较高,竞争激烈,加上疫情,暂时可以不考虑这块。

楼主可以看看三家公司对k12的投入程度从而做一个大致的判断。

各有千秋吧。就像@小狼 说的:教育是个大量涉及到人的行业,个人的喜好各有千秋,导致了会有满足各类群众需求的在线教育企业存在。所以必然不会出现个强者通吃的在线教育企业。以笔者之浅见,在线教育会出现以下几种可以活得比较滋润的模式:①以$好未来(TAL)$ 为代表的融合派,线下老龙头积极拥抱互联网科技,博采众长,实现教学生态的丰盈;此外,好未来也通过开放平台和低线教辅龙头合作实现下沉;②纯在线教育龙头,$网易有道(DAO)$ 外加主要玩家还没上市,如猿辅导、作业帮;③另辟蹊径的在线小班模式,主要就是$新东方在线(01797)$,强互动模式也能吸引到其自身的受众,是新东方下沉的衍生。

笔者掐指一算,都有投资价值。毕竟这是个多龙头并存的市场。

@不明真相的群众 @潘欣 @Ricky @刘志超

在线教育板块会继续走牛,本身教育板块一旦形成较高甚至是垄断地位,利润奔跑起来便会大幅度推动业绩,我国二胎政策放开之后,小朋友数量的增加客观上也有利于教育板块的长线投资,$新东方(EDU)$ $跟谁学(GSX)$ 都是非常值得长线拿的好票!可以在回调之后介入,买不了美股的兄弟可以在新东方港股上适当建仓,长期看好在线教育龙头公司发展。

中公教育。在疫情之下,更凸显出公务员的稳定性及高性价比,这也会让更多打工人重新规划自己的职业发展方向,中公除了收纳应届生,还能吸引很多打工人。

1. 这种增收是都是良性的?从各家的数据就能看出都是亏损换增长;2. 亏损换来的增长能否换来长期的盈利?从LTV的角度也不能盈利;3. 是否构筑起了壁垒?一定程度上构建起来团队、业务模式、品牌、技术,但都不是壁垒,任何的创新只有不到半年的窗口期;4. 推动增长的仍然资金,也即融资和学费;5. 长线看好的仍然是有壁垒的公司$好未来(TAL)$ $新东方(EDU)$ 不含新东方在线和高效率公司$跟谁学(GSX)$ 。虽然看好,但我并不认为现在的估值便宜。