#沃森生物贱卖泽润惹众怒# 12月4日晚间,沃森生物发布公告称宣布向淄博韵泽创业投资合伙企业(有限合伙)(以下简称淄博韵泽)等企业转让所持上海泽润生物科技有限公司(以下简称上海泽润)部分股权。同时,淄博韵泽还将向上海泽润增资。

在上述交易完成后,沃森生物将不再拥有上海泽润控股权。上海泽润研发二价HPV疫苗、九价HPV疫苗多年,其中二价HPV疫苗药品注册申请在6月份获得受理。由于HPV疫苗的稀缺性和市场估值期望较高,沃森生物此举也引发巨大争议。

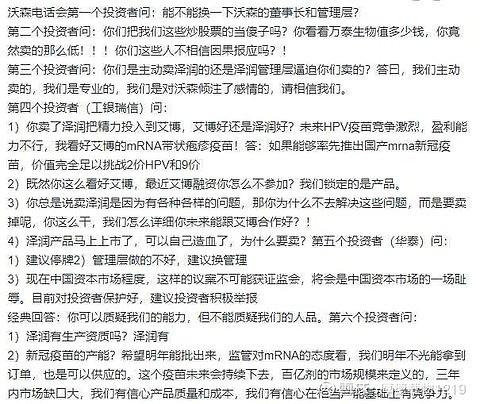

另外流传出投资者在电话会议上愤怒质问管理层的内容:

另据媒体报道,在今日下午的海通证券电话会上,沃森生物董事长李云春回应表示,(公司放弃上海泽润控股权)经过了慎重考虑,对上市公司、对上海泽润都是好事。从机会成本上讲,公司可以集中精力对已布局的mRNA疫苗等有价值的产品发力。从股权上看,公司也只是从(上海泽润)控股股东变成主要股东,还是能从上海泽润的研发端、制造端等得到分享,“蛋糕做大了,上市公司的持股依然能获得很好的收益”。

那么,乡亲们怎么看沃森生物的这番操作?你看好其长期投资价值吗?

精彩讨论

ulYoupi2020-12-05 18:39现在的市盈率是150+,投资者投资 $沃森生物(SZ300142)$ 并不是买现有业务,而是买预期。现在把预期给卖了

别犹豫别后悔2020-12-05 19:13大家买的是疫苗预期,我看其实这个子公司也许就是个噱头啊,根本没这个能力,以后弄不出花头,还不如现在卖掉更好。谁知道有没造假呢。

大道泛兮执大象2020-12-05 20:08经此一役,上调沃森目标价250元

缅A荆棘之路2020-12-05 22:48我选医药医疗股:

1:必须行业头部前3公司

2:主力持仓必须有比较知名的医药行业主动基金持仓,最好是重仓,为啥看重这一点(我觉得很多大V,散户都不专业,大部分人分析公司都是在意淫,都是持有后拼命找利好,我相信一个优质的医药公司肯定会有专业的医药行业主动基金重仓(中欧+汇添富+工银瑞信+其他,这些基金公司的医药调研团队是目前国内医药行业最专业的调研团队)如果一个公司没有这些优秀专业的基金机构重仓,那说明这公司存在某些不足的地方,所以他们不配置。

3:看公司今年+未来2年的业绩一致性预期,找增速最好的那家公司

4:还会参考一下其他方面的资料信息

沃森的主力持仓没有知名专业的医药主动基金重仓,所以我PASS掉了 ,疫苗我的选择暂时是:康泰生物+智飞生物

华哥复盘2020-12-05 19:25周一开盘全仓杀入支持管理层,我就信你。就怕你的嘴巴和你的脚不一致。

全部讨论

得理智点看这个问题,研发和变成钱是2回事,你做研发就有失败的可能。所以也不是说管理层把他贱卖了。而且疫苗特别是新冠,说实话吧除了国药其他都是陪跑的。g。c。d不可能把他放给外国公司也不会给私企。

癌股能在电话会议或是股东大会引发中小股东直接开骂的案例真的不多,不要说投票表决通不过,这种估计直接写入投资反面教材,拉入黑名单,散户、柚子、机构统统都被上市公司割韭菜,注册制的血雨腥风能活下来实属不易,雪崩的时候没有一片雪花是无辜的$沃森生物(SZ300142)$

关于支持沃森生物的管理层贱卖泽润的逻辑分享如下:

1、沃森生物的核心管理层现在的困境是被股权激励方案绑架了。

2、贱卖泽润纯属无奈之举的。沃森生物核心管理层需要快速提升企业净利润,提升企业估值,快速达到股票期权的行权价75元,驱动核心管理层的经营动力。接近市值5%的激励方案,是有超级诱惑力的。

3、沃森生物用了16年才研发出来全球第二家(辉瑞第一家),中国第一家的13价肺炎疫苗。所以,我始终相信沃森核心技术人才黄老邪的功力绝对是全球顶尖的。所以从创新能力的角度看,沃森生物是超过智飞生物、康泰生物的、华兰生物和万泰生物的。

4、沃森生物布局的2大黄金赛道都是疫苗销售品类的前二名(肺炎疫苗和HPV疫苗),两者合计德全球市场容量接近人民币700亿,可见沃森生物的管理团队对疫苗行业是有深刻洞察和有全球眼光的。

5、贱卖泽润不合并报表,类似市值2800亿的爱尔眼科的不断并购及培育体外医院的策略,盈利了才添加到报表。疫苗也是类似,为什么沃森生物管理权分散,因为疫苗行业是门槛相当高的行业,是高度不确定性的,是医药行业的金字塔的塔尖,难度超过创新药的,平均研发时间超过10年,研发费用超过10亿美金的。全球市场份额主要被4家跨国企业(辉瑞、默沙东、葛兰素史克和赛诺菲)控制的。

6、通过股权结构分析,接盘方是市值1134亿的泰格医药。

7、泽润的大股东仍然是沃森生物,只是不合并报表而已,经销权也在沃森生物。贱卖泽润肯定是短期策略。

8、截止12月4日,沃森生物的获利持仓占比是25%,股价从最高点95.7元已回调45%,平均的持仓成本58.66元。股价已经处于底部,是安全区的。估计有部分机构被套了,所以提出换股东,或者是机构策略,诱导散户割肉卖出,获取更低的成本。

9、沃森生物的融资余额是全医药行业融资余额的第三名,仅次于恒瑞医药和长春高新。相信拥有3000万投资者的雪球用户一定都是聪明的。

10、预估2020年沃森生物的扣非净利润10亿以上,沃森生物现在市值705亿,动态市盈率70倍,显著低于其他疫苗股。

听过音频。我也觉得暂时停牌最好。情绪最不好时,希望管理层靠谱点。本人没持仓。希望老铁们理性点。

企业家考虑企业,投资人考虑投资,但作为上市企业不考虑股东利益,这会让企业融资之路越走越窄。