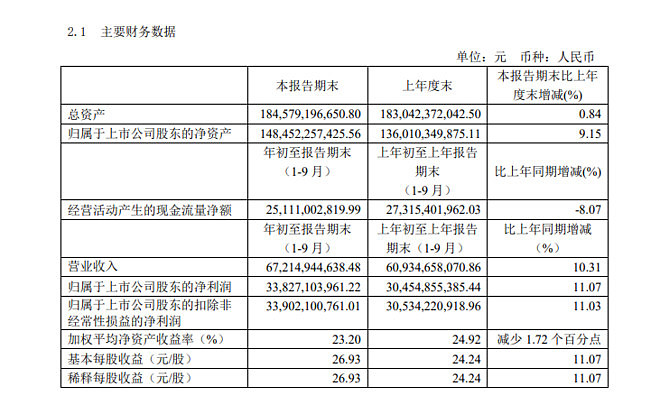

#贵州茅台前三季度净利增长逾1成#贵州茅台10月25日晚披露三季报,公司前三季度营收672.14亿元,同比增长10.31%;净利润338.27亿元,同比增长11.07%;其中第三季度总营收239亿元人民币,三季度净利润112亿元人民币。公司前三季度经营活动产生的现金流251亿,同比减少8.07%;

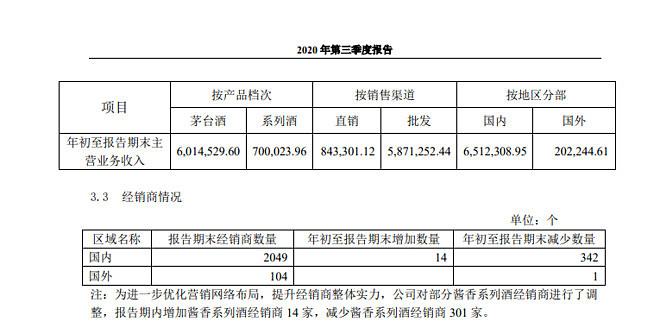

经销方面,公司前三季度茅台酒销售收入601亿;其中来自直销84亿,批发587亿,公告称,为进一步优化营销网络布局,提升经销商整体实力,公司对部分酱香系列酒经销商进行了调整,报告期内增加酱香系列酒经销商 14 家,减少酱香系列酒经销商 301 家。

此外,公告显示,沪股通资金持股比例由二季度末的8.45%降至8.01%,贵州国资运营公司持股比例由4%降至2.21%,上证50ETF新进第十大股东,持股比例0.29%。

二级市场上,贵州茅台年初至今股价上涨超50%,股价报1715元/股,市盈率(TTM)49.13倍。

问题:贵州茅台前三季度净利润同比增长11%,符合你的预期吗?

全部讨论

如果在2018年,对于20多倍pe的茅台来说,这个业绩绝对是不及格的。但是对于50pe的好赛道来说,那肯定是超预期了

对于持有者来说,符合预期;对于非持有者想持有这来说不符合预期;对于我这种吃瓜群众来说,我没有预期,所以就给个赞吧,至少比大多数上市公司强

不必盯着季度报表大做文章。业绩好坏皆由茅台自己控制

三季度营收负增长,利润个位数增长。对不住如此高的估值啊。

注意:今年是茅台是基础建设年,又赶上百年不遇的疫情,而且今年也是高董上任的第一年,就算再好的业绩也不能算在他老人家的头上。综上所述,今年的业绩能完成任务就行(年增长10%)。明年才是重头戏,是十四五开篇之年,高董也会撩起袖子加油干,提高业绩目标,提价,释放利润都会接踵而来,静待明年的到来!

这增速,30倍估值顶天了,股价可以跌30%-50%没毛病;国资一直在减持

茅台的领导说了好几遍了,今年预计增长10%,散户们非得一个季度一个季度的比较,还说不及市场预期,都明牌了还预期啥呀,真不知道怎么想的

茅台的具体增长我兴趣不大,只对一个指标感兴趣,就是直销金额与经销金额的比例。

半年报时,直销51.5亿,经销387.5亿,直销占经销比例为13.29%。

三季报时,直销84.3亿,经销587.1亿,直销占经销比例为14.35%。

不错。

说两个不太起眼的数据,第一个股东人数创新了新高,第二个,融资余额较低点增加了100多亿$贵州茅台(SH600519)$

符合预期,再一个市盈率也正常,对标国际知名烈性酒,市盈率在45倍左右属于正常。