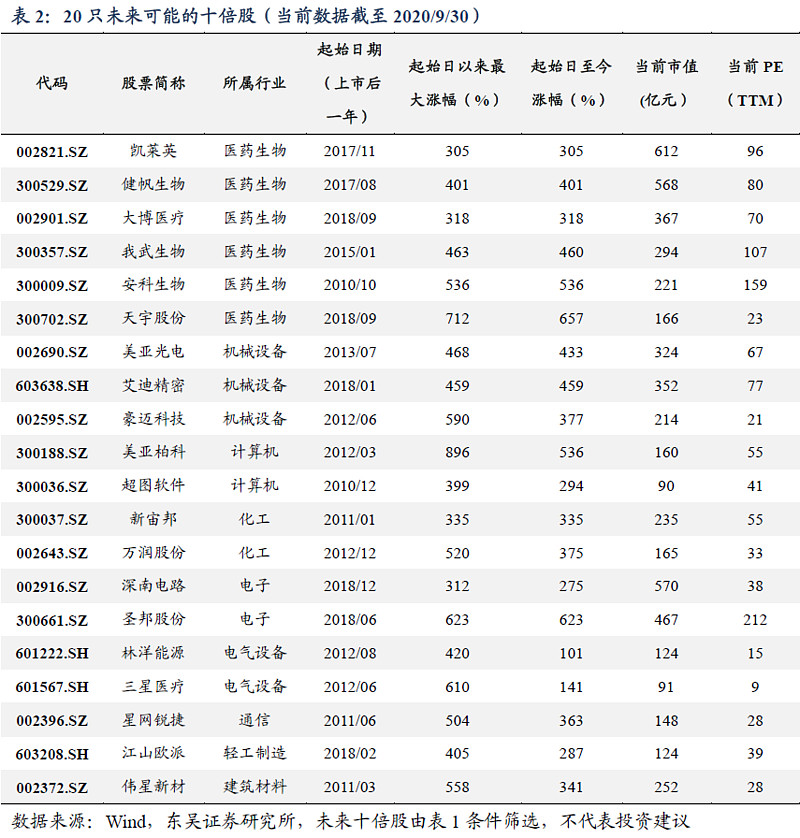

主要是医药和电子信息和机械,这里面比较熟悉的是圣邦股份、深南电路。

圣邦虽然做模拟IC的龙头(2019年营收7.9亿),但前面还有矽力杰,国内也上市很多模拟IC公司,比如思瑞浦(2019年营收3亿)、杰华特、上海艾为等,目前圣邦在388亿,其实想撑起这个市值都很麻烦,如果未来要到3000亿市值,其营收至少要到30亿。我认为如果不通过大规模并购是很难的,但这次科创上市反而让短期并购成为不可能。同时海外的模拟IC都是IDM,所以我不认为圣邦有10倍的可能,甚至短时间我觉得1倍的概率都不高。

深南电路主要是PCB业务,受益于华为产业链,2019年营收在100多亿,我认为PCB是稳步增长的业务,告诉增长基本不可能,也不存在大规模上涨的可能性。可以看看深南和生益科技,华为受打压估值下跌多少。

其他的生物制药的我不太熟悉,希望听听别人的意见。

@墨熊 @soool111 @蓝色经纬 @德川家康自控 @神秘亚马逊总经理

八九不离十,基本面确实优秀,但是还要精挑细选,选择在细分领域有话语权的公司更有确定性

这十只股票来看,基本都是医疗和电子信息能工业个股,从行业、业绩、估值、公司治理这几个方面来看,确实是比较合理的。注册制下,业绩为王,趋势为王,辨识度为王,辨识度通俗说就是说起某个板块你就会想到它,比如白酒板块、家电板块,你想到的是谁?所以行业中是否拔尖,也很重要,这20家股票质地都还不错,还是比较看好的,看好凯莱美,健帆生物,豪迈科技,超图软件,万润股份,深南电路,圣邦股份,星网锐捷。

这些股票都已经涨3-5倍了,再涨10倍难度较大,从这20只股票的行业来看,科技、医药仍然是主线,不排除这20只股票里仍有个股会再涨3-5倍。

但往往10倍股的起步是在高估值区间,以后随业绩增长消化为低估值。通常表现为高超额收益、低系统风险,股息率也明显高于A股整体。

看好$美亚光电(SZ002690)$ ,是未来的十倍股!

美亚光电的现金流极为充沛,证据有三:

①历史上较高的分红率。美亚光电上市以来一直保持着3%年化红利。美亚光电在一年半以前市值还只有100亿出头,是一家成长型小上市公司,而发展与拓展新领域是需要大量资金的,有3%左右的年化红利算是非常不错的表现。

②账面现金中有15亿银行理财资金。目前美亚光电账上银行理财产品有13亿,占总资产50%以上。在国内财务数据真实性难有保障的前提下,我个人判断现金流基本依据就是钱储存性质,真正现金流充沛的公司必然存在资金浪费,只能买银行理财的局面。

③大股东及其他重要股东基本无减持行为,创始人创办一家公司的目的之一就是赚钱提高生存质量。可是上市之后从不卖一股手中持股,原因只有看好公司发展,同时可以通过分红与薪酬解决相关需求,这也是美亚光电分红率不低的原因之一 。

标准:涨幅高、回撤小、可追涨、上涨快

据统计,自2000年始,A股最大涨幅超百倍的个股按涨幅列序,依次为贵州茅台(31425%)、恒生电子 (23986%)、恒瑞医药(18280%)、格力电器(16977%)、华兰生物(14753%)、金证股份(14216%)、华夏幸福(13450%)、长春高新(12546%)。大多在3-10年即达到了十倍股价。

筛选出的十倍股,自起始日以来最大涨幅均值约45倍,至今涨幅均值为32倍。具有在牛市中涨幅更高,熊市中回撤更小的特征;创十倍股价用时均值8年,前后期每涨50%用时18个月,中期涨50%约用时14个月。

行业:科技、消费主阵营。

回顾历史,每轮牛市中十倍股的行业分布都是不断更迭的。20年来,120只十倍股主要分布于消费&科技行业,共75只;诞生十倍股概率最高的前五细分行业分别为医药、电子、食品饮料、计算机、地产。十倍股行业轮动服从产业更迭规律,集中于产业周期中的主导产业;且十倍股行业属性差异较大,消费十倍股无需择时,科技行业择时明显,服从科技行业3-5年左右产业周期。

业绩:稳定增长、高净资产收益率高毛利、现金流充裕。

选取的120只十倍股净利润年化达23%,业绩高增稳定持久。增长的核心是高营收和高毛利、高销售费用率,积累渠道和品牌效应。同时,十倍股经营活动产生的现金流占营收比例高于A股平均。

估值:起步小市值高估值、长期高α低β、高股息。

十倍股起步往往在高估值区间,往后随业绩增长消化为低估值。通常显出高α(短期超额收益)低β(长期配置价值),符合自下而上的择股审美,高超额收益、低系统风险。股息率也明显高于A股整体。

公司:属性、控股权、管理层、研发。

科技创新是十倍股公司的重要标签 ,东吴证券选取的120只十倍股中,研发支出占营收比重显著高于A股平均。专利覆盖率达23%,专利数量61个,也高于A股平均。民企国企平分秋色,民企53只( 44%),国企47只(集中于东部沿海和长江经济带)。个股的第一大股东平均控股比例略低(37%),质押占比更低(33%),波动性较大,但管理层薪酬较A股平均水平更高(637万元)。

伟星新材

塑料管道行业现状指出,2013-2019年,我国塑料管道行业年产量整体呈上升趋势。2013年我国塑料管道产量已达1100万吨,2015年我国塑料管道产量增长至1300万吨,同比增长7.4%。截止至2019年我国塑料管道产量达到了1522万吨,同比增长6%。随着我国城镇化进程的不断推进,住宅型地产建设方面对塑料管道的需求会越来越大,预计2020年我国塑料管道产量将突破1600万吨

从塑料管道销售收入来看,2018年我国塑料管道销售收入突破3000亿元至3057.7亿元,2019年我国塑料管道销售收入降至2960.7亿元。随着我国城镇化进程的不断推进,预计相关行业对塑料管道的需求会越来越大,2020年我国塑料管道销售收入将达3231.3亿元

伟星新材市场份额约为1.5%。

伟星的零售业务已深入一二线城市,终端市场尤其是三四线的薄弱市场仍存在较大的挖掘空间;市政工程处于调结构促转型时期,有望稳步提升;建筑工程随着精装房的兴起,伟星作为品牌公司,在生产规模、销售半径和售后服务等方面有很大的竞争优势

过去消费股出了多少十倍股,这里面却没有消费股,肯定是蒙人的