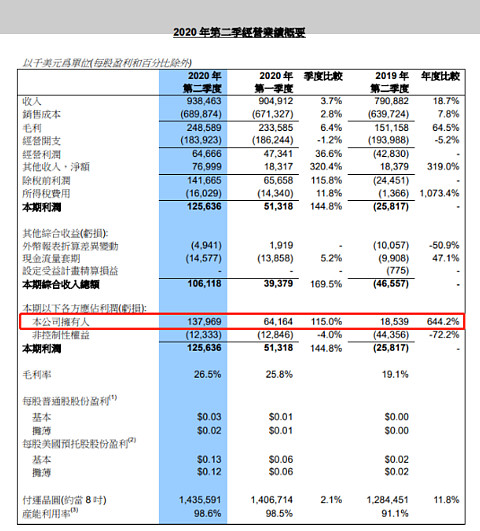

#中芯国际二季度净利增逾6倍#中芯国际发布公告,公司二季度销售额为9.385亿美元,相较于2020年第一季的9.049亿美元增加3.7%,相较于2019年第二季的7.909亿美元增加18.7%。净利润1.38亿美元,环比增长115%,同比增长644.2%。

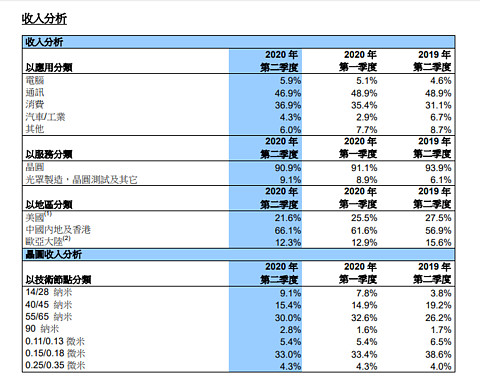

第二季毛利为2.486亿美元,较2020年第一季的2.336亿美元增加6.4%,较2019年第二季的1.512亿美元增加64.5%。毛利率为26.5%,相比2020 年第一季为25.8%,2019年第二季为19.1%。公司第二季度14/28纳米晶圆收入占比9.1%,去年同期占比为3.8%。

此外公司发布了第三季度业绩指引,预计下季度收入环比增加 1%至 3%。毛利率介于 19%至 21%的范围内。

截至今日收盘,$中芯国际(SH688981)$ 股价报84.82元/股,总市值超6300亿,市盈率(TTM)313倍;溢价(H/A)65.42%。

问题:中芯国际二季度净利增逾6倍,乡亲们对中芯的业绩表现满意吗?看不看好$中芯国际(SH688981)$下半年股价走势?

全部讨论

芯片看中芯,国产替代内循环,即使落后国外,我们政策支持是史无前例的,订单未来几年都不愁,14/28占比提高来销售额和业绩稳步增加,最终还是看7nm的进度,未来会更好的

一百二十分满意。不持有中芯,只是惊讶并欣喜它的业绩。乡亲们明白,做好芯片,做到数一数二,只能指望他家!乡亲们还认为,有预期在,下半年走势应该不会差。

“其他收入”是大头就不说了。营业额两成增长,营业利润增长了50%。$中芯国际(00981)$ $中芯国际(SH688981)$ .

中芯国际在中国半导体产业链里有其特殊性,是一个值得长期关注的公司,目前我把打新的中的中芯国际在84元左右卖出,个人感觉中芯按照现在估值看应该在50-55元比较合理。

中芯二季度数据较好,主要体现在2019年是半导体的低迷周期,2020年因为供应链关系及半导体复苏营收增长增加。其次,是先进制程的占比提升28nm的占比到了9%。三季度后要警惕中芯国际南方的生产线折旧开始体现,从而导致中芯的财务数据不好。中芯这类公司不能用纯财务来去审视,但如果对应A股的55元,已经4000多亿的市值,其实已经含有一定的预期。

因此,在55以上的价位我不建议很多朋友去参与。

买中芯毫无疑问的价值投资,我们现在很多项目工艺也在往中芯转,这个价值我认为是刚起步。

特别满意,在机台利用率几乎100%,营收进一步增加,说明单品价值增加,高阶制程占比进一步增加,说明研发量产顺利。

受制于产能,强烈要求中芯国际继续烧钱,继续扩产!!!