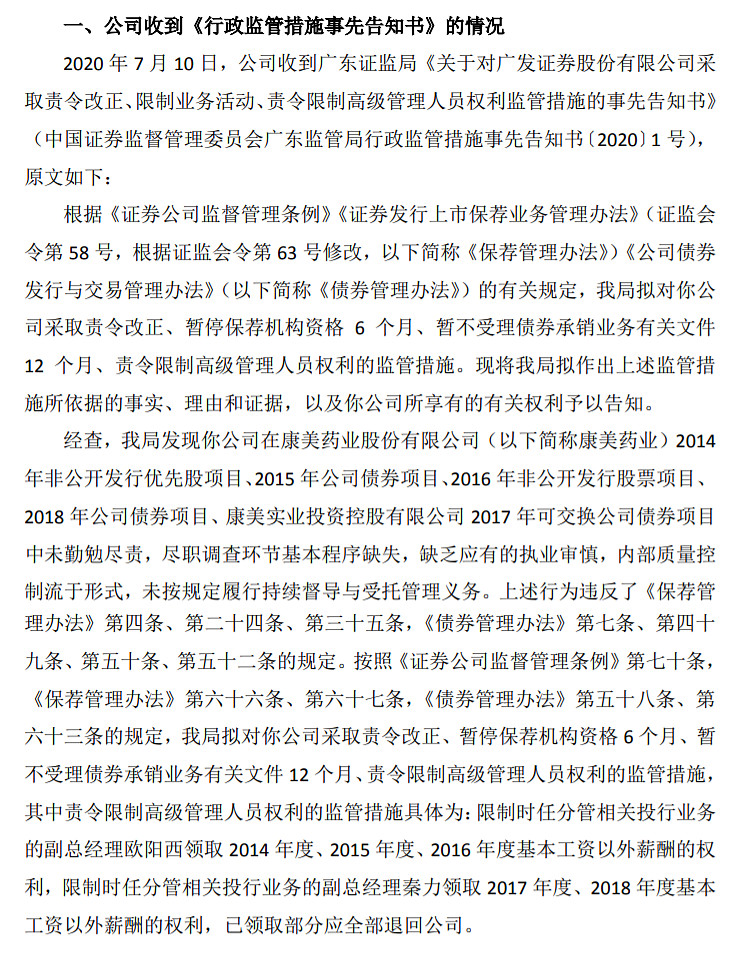

7月10日晚间,广发证券公告称,由于其在2014~2017年连续四年对康美药业发行债券过程中尽职调查缺失的严重过错,公司及相关人员受到中国证券监督管理委员会广东监管局处罚!

预先告知书处罚有三项,均开出顶格处罚

第一项顶格处罚,是拟对广发证券采取暂停保荐机构资格6个月、暂不受理债券承销业务有关文件12个月的监管措施。

第二,对14名直接责任人及负有管理责任的人员分别采取认定为不适当人选10年至20年。

第三,强化经济责任,限制时任相关高管人员领取报酬等监管措施,并责令广发证券对相关责任人员进行内部追责,按公司规定追回相关报酬收入。

话题哥了解到,广发证券为康美药业提供多年投行服务。但在康美药业2014年非公开发行优先股项目、2015 年公司债券项目、2016 年非公开发行股票项目、2017 年可交换公司债券项目、2018 年公司债券项目中未勤勉尽责,尽职调查环节基本程序缺失,缺乏应有的执业审慎,内部质量控制流于形式,未按规定履行持续督导与受托管理义务。投行尽职调查的缺失是导致康美药业投资者承担损失的一个原因。

那么问题来了,顶格处罚!受康美药业300亿造假牵连,广发证券被暂停投行业务,你怎么看?

#广发证券被暂停IPO业务#

$广发证券(SZ000776)$ $ST康美(SH600518)$

全部讨论

广发走势近一年来一直受这一潜在利空压制,落后于券商板块。顶格处罚对广发净利润影响有限可空,利空落地,星期一股价一飞冲天!

康美造假案是众人皆知的事情。特别是对于机构,肯定知道广发一定会受到一定的处罚,但不知道处罚具体是啥,今天,这就算是鞋子落地了。康美的事情也已发生大半年了,对于广发来说保荐业务肯定也是实际已影响到了的,并且自己内部应该是做了预案准备。而对于某些非专业人士,买股票的时候,根本就没想过广发会牵连上了康美,会因未做到勤勉尽责而被处罚,买票的时候就是觉得这票挺便宜就上了。这些人收到消息,一些人会吓得周一早上会卖出,股票会低开。

对于机构这些大资金来说,就看这次的处罚是符合预期还是比预期严重。如果符合预期,他们应该会在鞋子落地,在群众砸出的坑后入货。我认为是符合预期,毕竟都是按照法律程序来。

我仔细看了下目前证券板块的估值,从2019年报,2020 1Q的的数据看,目前广发的PE是最低的16倍,目前相对涨幅也是排名最后之一。所以股价上已经反映了很大一部分预期。半年的保荐处罚,在鞋子落地后,我真不觉得广发证券会连续跌停啥的,如果万一有的话,大跌反而是入货的好时机。短期的业务小部分的影响,改变不了长期向好。祝各位好运。

顶层设计是慢牛长牛 但忽视了人民群众对快牛长牛的迫切需求

对广发证券整体印象还是不错的。感觉处罚重了。理由如下:至于康美事件的发生,只是对接业务的管理者自身的问题,不能因此而否定广发证券管理监督制度。因为一个人想犯错,管理监督制度管用?就像国家对干部的管理监督制度已经相对完善的,不也是每年也有贪官污吏吗?所以说,制度永远是死的,但是人是活的,至于要不要遵循,就是掌权者。所以应该是对接康美业务的掌权者,给康美放水者,予以顶格处罚。