3月26日盘后,东阿阿胶发布2019财报,财报显示:

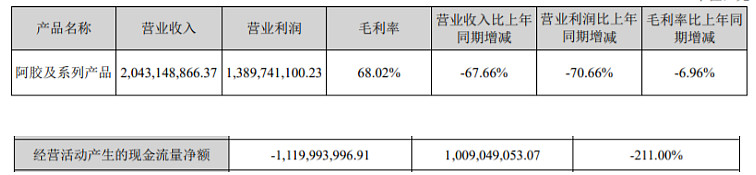

东阿阿胶2019年净亏损4.44亿元,上年同期为盈利20.8亿元,同比下滑121.29%。

根据此前季报数据推算,东阿阿胶2019年Q4净亏损6.53亿元,同比下滑175.93%,录得上市23年以来首亏。

其2019年经营现金流更是净流出11.2亿,同比下滑211%。

话题哥的问题来了,东阿阿胶上市以来首亏,2019年全年经营现金流流出11.2亿,你怎么看其投资价值?能反转吗?

| 发布于: 修改于: | 雪球 | 转发:119 | 回复:219 | 喜欢:14 |

3月26日盘后,东阿阿胶发布2019财报,财报显示:

东阿阿胶2019年净亏损4.44亿元,上年同期为盈利20.8亿元,同比下滑121.29%。

根据此前季报数据推算,东阿阿胶2019年Q4净亏损6.53亿元,同比下滑175.93%,录得上市23年以来首亏。

其2019年经营现金流更是净流出11.2亿,同比下滑211%。

话题哥的问题来了,东阿阿胶上市以来首亏,2019年全年经营现金流流出11.2亿,你怎么看其投资价值?能反转吗?

在我看来,$东阿阿胶(SZ000423)$ 根本不存在困境,也自然谈不上反转。市场消费不仅稳定,而且略有增长。只是洗大澡的手法凶悍了些、肆无忌惮了些。想看得懂报表,且看得懂好在哪里,不下一番功夫是不行的。就连利润是怎样...

山东东阿阿胶是道地药材,所以其的药用价值是别的阿胶无法替代的,这是常识,我不知道的是东阿阿胶公司对阿胶的掌控度有多大,是不是别的公司也能生产出来东阿阿胶,产品是好产品就看公司怎么运营了,阿胶的有效期是5年;在药品领域效期是比较长的,但是把它做为一个收藏品的话五年后将一文不值,去年东阿阿胶的降价促销效果不显著,我认为东阿阿胶没给中间商让利的空间,业务人员是不会去推销的,我记得原先卖一盒都会亏钱,自己吃肉汤都不给别人喝一口的企业本身就是一个问题,看看茅台,有钱一起赚,皆大欢喜。我认为这个处境不改变,公司就难有起色,阿胶不会消失,公司就不一定

药中茅台,保健品中的LV,大健康赛道上的璀璨明珠!你说有没有投资价值?

护城河没有变,需要时间来修复,阿胶的价值是未来现金流折现,一次出清财务洗澡是阿胶的起飞的必要环节

仍然看好!这次扔包袱为下一站的跳高做准备!事实上市场卖的不错

东阿阿胶存在了上千年,将来也会大放异彩

应该是从新开始,这个12亿是从应收款中扣的,80%的公司都会在这虚增,认为是利好,亏的没有想象的多

我认为东阿不存在价值投资的条件,驴皮熬制出来真的有滋补效用?打的中药概念也不太符合啊,亏损只能说女性朋友们现在变得聪明了

群众的智商上线了,阿胶的价值就下线了,反转?可能性不大。投资价值不大。

智商税越来越不好收锕

需要指出的是,这一次亏损是东阿阿胶自1993年上市以来首次出现的亏损,即“27年首亏”;自2019年4月起,该股价就开始大幅缩水,截止目前下跌幅度接近25%。从过去来看,东阿阿胶曾经也是一支十年十倍股,其在2008年-2017年的10年间基本实现了10倍涨幅,如今,在业绩表现不佳之际,其股价早已力不从心了。