近期芯片行业实在是太火了!截至2月20日,国证芯片指数在2020年不到两个月的时间里已经取得了56.12%收益率,领先所有申万一级行业。

以追踪芯片行业的$芯片基金(SZ159801)$为例,在2月18号上市首日交易额即超过11亿元,截至昨天收盘,芯片基金三天上涨超过10%!芯片基金采用完全复制法追踪国证芯片指数,覆盖芯片设计、材料、设备、制造、封测细分行业25只芯片行业龙头股。

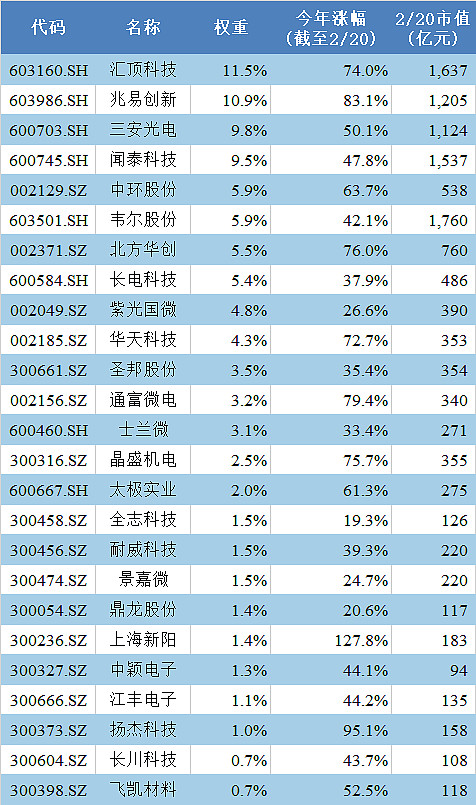

个股方面,近期芯片行业更是牛股频出。以$芯片基金(SZ159801)$的成分股为例,其中最大权重股汇顶科技今年至今上涨74.0%,第二大权重股兆易创新上涨83.%,共有12只个股涨幅超过50%。

半导体芯片被誉为现代工业的粮食,是信息技术产业最重要的基础性部件。近年来随着我国经济实力与科技实力的快速提升,中国半导体市场在全球市场中的占比不断提升。但在目前看来,我国半导体产业的发展仍属初期。

近年来国家先后出台了一系列鼓励和支持半导体产业发展的政策文件, "芯片国产化"成为国家未来长期重要的发展战略。

受益于半导体国产化趋势,上述个股中未来两年预期净利润复合年化增长率在30%以上的成份股个数多达17只。

在你看来,上述最被高估的股票是哪一个?最具潜力的股票是哪一个?

有没有哪一个股票有可能成为芯片产业链上未来的“10倍股”?

做出你的选择并附上您看好的理由,一起来瓜分1888元悬赏奖金。$芯片基金(SZ159801)$

#半导体板块持续火爆#

全部讨论

#半导体板块持续火爆#

看好$闻泰科技(SH600745)$ 。

5G时代闻泰ODM市场份额进一步扩大,ODM市场马太效应愈加明显。

根据IHS数据,2018年全球智能手机市场ODM企业CR3达到了55%,闻泰科技出货9000余万部,排名ODM行业第一。未来闻泰科技会继续保持ODM行业的领军地位。

对于5G商用初期来说,手机厂商更看重产品面世速度,闻泰科技研发实力优秀,是高通重要的合作伙伴。

收购安世,切入功率半导体市场,预计2020年安世会采取入股其他晶圆厂、外包低端产品等方式扩充产能。

长期逻辑是新能源汽车爆发刺激车用半导体器件的需求。特斯拉降价标志着新能源汽车将会以更快的速度代替燃油汽车,未来有望推出IGBT模块,进一步提升公司在车用半导体的竞争力。

个人认为这轮芯片涨价的因素无外乎有两个关键点。一是随着5G时代的到来,数据大爆炸,随着流量急剧扩大,4G时代的各类电子产品已逐渐不能满足,需要大规模的更替,芯片作为电子产品的大脑已经从4G时代的饱和状态切换成了5G时代技术交替更新的缺口状态,意味着整个芯片行业周期迎来了大反弹。二是受去年贸易战的影响,国家越来重视芯片半导体行业,国家集成电路产业投资基金已经有了第二期也是最好的证明。这两个原则无限的放大了芯片半导体的市场想象空间,我们再追溯源头,芯片半导体的前沿品种无外乎还是要服务于这个信息爆炸的5G时代,我想十倍股也就会诞生在这些5G关联品种里,如存储芯片的兆易创新,太极实业等,其实不止于芯片,我们还可以联想到下游的软件服务,只有硬件和软件配套才能更好的服务于时代。

最看好的无疑是设备龙头$北方华创(SZ002371)$ 。

过去五年,国内半导体设备销售额复合增速(CAGR)达到31%,几乎是全球半导体设备复合增速约15%的2倍。虽然我国半导体设备市场规模高速增长,但是我国在半导体设备方面的自给率却远远不足,相较于近130亿美元的市场,国产半导体装备产业销售额只有124亿人民币,自给率仅为13%,国产半导体设备销售额仅占全球半导体设备市场规模的3%。

预计到2024年中国大陆半导体设备支出额将达到450亿美元,占全球市场的份额进一步上升至44%,相较于目前 130 亿美元的市场规模,仍然有超过3倍的增长,如果国内企业占比接近20%,国产半导体设备市场规模有望达到630亿人民币。

我看好中环股份002129,又名中环半导体股份有限公司。半导体8英寸硅片国内厂商出货第一,12英寸投产在即。看得见的脚印,目标清晰,宜兴项目在定增未完成的情况下,迅速推进,全面达产后8英寸全球前三,12英寸全球前五,还有一点特别的优势就是光伏半导体的双业发展,光伏为半导体技术研发提供稳定财务支持,半导体技术反哺光伏大硅片,210光伏大硅片的全面领先就是最好例证。中国半导体行业概念多噱头多骗补多,但脚踏实地做事的少,能结实果的更是少之又少,中环的硅片在半导体领域算不上行业皇冠上的明珠,但起码是块真金。

最看好三安光电,

当今社会线上交易平台、在线办公、在线教育等应用需求爆发,高密高速的数据中心、高速的宽带网络成为云计算商的主流选择,推动数据中心内短距离连接信息需求迅猛增长。三安集成的25G VCSEL芯片阵列可以支持100G、400G甚至更高速的光模块传输,并利用其庞大的GaAs技术平台,最大化实现低成本、低功耗的芯片解决方案,助力客户快速迈入400G时代。同时,当前视频传输发展到4K/8K影像,尤其是日本迎接2020年东京奥运要推动8K电视信号,要求的传输速率更快,因此HDMI线要从目前的铜线转向以10G VCSEL为主的方式,三安集成在光HDMI线缆市场的应用也正处于满负荷持续出货中。

三安集成同时宣布,应用于高速宽带接入网络的10G APD芯片系列完成开发并进入批量生产阶段,进一步丰富三安集成的光电产品系列。

从春节前我就屡屡推荐晶盛机电了,涨到现在我依然还要推荐晶盛机电。

晶盛机电集成电路用半导体设备这一块儿的营收占总营收的大概3成,6个亿左右,目前A股做半导体设备的公司除北方华创外有几家半导体设备一年的收入能达到6个亿?再看看这些公司的估值和股价已经飞上了天,而晶盛机电只不过刚刚打开上升空间而已。

华润微,华润微电子是拥有芯片设计、晶圆制造、封装测试等全产业链一体化经营能力的半导体企业,公司产品聚焦于功率半导体、智能传感器与智能控制领域,提供丰富的半导体产品与系统解决方案。又是科创板红筹股第一股,发行价12.8元,目前来看中新股的妥妥的十倍收益股。该股本月27日上市,当天要是涨幅5倍以内都是绝佳买入机会。

1 首先排除市值一千亿以上的公司,条件是上涨十倍如果一千亿市值就要到一万亿市值这个概率太低了看一下国外同类型公司就知道。

2 在200-500市值里面筛选主营业务确实和芯片相关的而不是蹭热点就和15年的互联网计算机一样最后一地鸡毛。

3 不说出具体看好的个股可能不符合分赏条件,所以对里面的股票进行了对比,比较看好紫光国微。能否在这种高科技领域杀出重围还要看大股东实力和研发实力。背靠清华大学和中华人民共和国教育部希望还是很大的不管是资金还是研发都是一流水准。