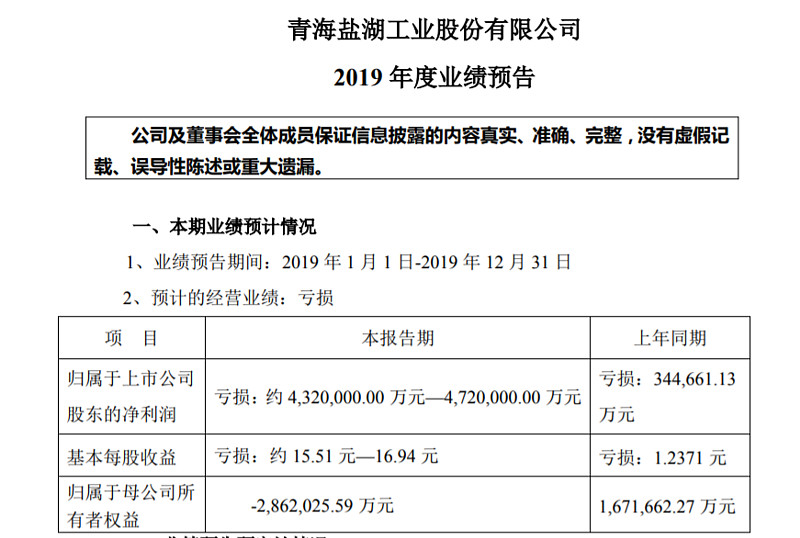

1月11日晚间,st盐湖发布2019年年报预告,预计2019年亏损约450亿;同时,股东权益变为-286.2亿,亏损额与股东权益双双创下A股记录!

话题哥了解到,盐湖股份亏损主要来自于一项评估账面价值为544.77亿元的亏损资产包,屡次流拍,最终以30亿元的价格被接手。一旦协议转让最终完成,拍卖资产包账面值与汇信资产管理收购价即可确认亏损,经财务初步测算预计损失约 417.35 亿元。

该资产包所涉的主要项目为金属镁一体化项目、PVC一体化项目等,上述项目未能按照项目设计规划达产盈利,反而侵蚀了公司依靠钾肥、锂业资源形成的利润,导致盐湖股份陷入困境。在此背景下,盐湖股份重整案第一次债权人会议表决同意后将上述亏损资产纳入拟处置资产的范围。

根据评估机构出具的专项报告,截至重整受理日 2019 年 9 月 30 日,盐湖股份资产包的账面价值为 574.77亿元;盐湖股份资产包的评估价值为 254.27亿元,化工分公司资产、盐湖镁业资产、海纳化工资产的评估价值分别为:43.83亿元、177.59亿元、32.85亿元。

12月27日,在上述资产包进行第五次拍卖时,盐湖股份公告称,公司管理人与青海汇信资产管理有限公司(下称青海汇信)签订了《资产收购框架协议》,称若第六次拍卖再流拍,青海汇信拟以30亿元的价格接手,造成资产处置损失417亿。

此前根据淘宝网司法拍卖网络平台公告,盐湖股份2020年1月9日9时至2020年1月10日9时止,在该平台上对旗下资产包进行第六次拍卖。

盐湖镁业股权及应收债权,起拍价为20.89亿元;海纳化工股权及应收债权,起拍价为3.86亿元;盐湖股份化工分公司资产包,起拍价约5.16亿元。1月10日的拍卖结果显示,三项资产均已流拍,这三项资产第六次起拍价共计29.91亿元,约是它们首次起拍价178亿元的1.7折。

虽然盐湖股份巨亏,但也有投资者认为,净资产负的280多亿,也只是数字游戏,等法院裁定重整方案生效后,盐湖股份净资产就会转正,有几十亿。而563万吨钾肥和1.1万吨工业级碳酸锂的实际产能,也有可能给盐湖股份带来一年十亿级别的净利润。

话题哥的问题来了,你怎么看盐湖股份的巨额亏损?盐湖股份还有投资价值吗?

#盐湖爆亏超400亿破纪录#$*ST盐湖(SZ000792)$

全部讨论

随便扒一扒盐湖钾肥的黑历史

一、2006年之前,关联交易吸第一滴血

老股民肯定清楚盐湖钾肥有多牛,要是来谈现金流,什么贵州茅台、什么格力电器,10几年前这都是小弟弟,真正的现金奶牛是盐湖钾肥,一个控制了中国83%的钾肥资源的企业,毛利率74%,至于钾肥是干什么的,自己去问问中国广大的农民伯伯去,有句话怎么说的来着:请客可以不喝白酒、种地可以不用钾肥嘛?

如果说贵州茅台核心竞争力就是不折腾,那么盐湖钾肥的核心败家力就是折腾,公司在有了盐湖钾肥(000792)这一个上市公司之后,还注册了n个关联公司,包括盐湖集团、盐湖发展等等,这些关联公司和盐湖钾肥卖的东西其实是一样的,2007年盐湖钾肥的关联销售额超过11亿元,将近其总销售额的33%。而这么多公司的区别就在于成本,关联公司的东西成本为零,成本都算到上市公司里去

但就算这样,盐湖钾肥(000792)业绩照样牛得一塌糊涂,股价从10块炒到100块

二、2006年到2011年,整体上市吸第二滴血

关于整体上市,上市公司其实是非常抗拒的,高管多次在交流会上表示无意整体上市。但这是国务院定下的,大势所趋,你不做还不行,不过大伙以为盐湖钾肥就这么乖乖得整体上市了?小朋友,你太天真了

我们理解的整体上市,就是把非上市公司的资产,定一个价格,装到上市公司里面去。但盐湖钾肥大股东明显很有想法,公司是我们几代钾肥人奋斗出来的,凭什么让你们小股东来分收益,你们小股东算个屁啊

于是乎,盐湖钾肥(000792)吸收关联企业比如盐湖集团,不是直接吸收,而是让盐湖集团先借壳SST数码(000578),有个撑杆跳的行为

2008年,两湖合并就有不少人质疑:

第一,如果不用借壳上市“撑杆跳”,盐湖集团的资产简单注入盐湖钾肥价值是多少呢?盐湖集团借壳SST数码时的评估报告认为,盐湖集团全部股权价值在108.13亿元至116.52亿元之间。2008年半年报还显示,ST盐湖账面净资产只有56亿元多,但是此刻已经是上市公司的盐湖集团,得到的市场估值却是951亿元。所以,仅是借壳上市一步,ST盐湖首先实现了近10倍的价值“飞跃”!!!!

第二,作为盐湖钾肥大股东,盐湖集团在启动合并前压低盐湖钾肥中报业绩时,竟然毫不掩饰。2008年7月30日,仍处于停牌状态的“两盐湖”给了投资者第二个出其不意:当日两公司中报联袂亮相,ST盐湖净利大增2382.94%,净利润7.7亿元;而一向利润丰厚的盐湖钾肥净利润5.1亿元,只增长了3.13%。

对此,市场一片哗然: “盐湖钾肥、ST盐湖的主体利润来源都是钾肥,但是ST盐湖不到盐湖钾肥产能的80%,为什么利润反而会高出50%?更何况一季度中ST盐湖的净利润还低于盐湖钾肥?”一位研究人士质疑。

第三,3股ST盐湖换1股盐湖钾肥的比例,也令盐湖钾肥投资者非常不满。不少基金都认为合理的比例应当在4:1,底限也是3.5:1。

行了,都洗洗睡吧,最后2011年,两湖最终合并的时候,换股比例是2.9:1

有个网址是专门主题的,大家自己去感受一下网页链接

三、定向增发吸第三滴血

终于,整体上市成功了,躺着金山银山,躺着一堆的现金流,那么上市公司就该好好经营了对吧?小朋友,你太天真了

2015年12月29日,盐湖股份(000792)公司以18.36元每股的价格,定增2.67亿股,募集资金净额48.5亿元。八名认购对象中,除长城资产管理公司外,其余均为基金公司,包括泰达宏利、申万菱信、鹏华、财通、光大保德信、金鹰、天弘等。

值得注意的是,控股股东青海国投、第二大股东中化化肥均未参与。定增资金用于150万吨/年钾肥扩能改造工程项目、30万吨/年钾碱项目及补充流动资金。

至于为什么公司垄断着74%毛利的氯化钾产品,还会缺现金,我不懂,你们别来问我,问城管去

四、债转股吸第四滴血

“12盐湖01”于2012年发行,募集规模50亿,发行存续了7年,直到2019年6月28日之前评级都是AAA,盐湖股份的钾肥垄断优势也都一直为市场所熟知。

但就是这样一张债券,2019年10月,盐湖股份突然一纸公告,我们要破产了,还不上债了

2020年1月10日,出了债转股方案,稀释一半的股权,各位小股东自己去感受一下:网页链接

可以说12盐湖01开了一个很恶劣的先河,就是首只具有持续经营和偿债能力的大型国有企业对公募债的恶意违约

五、司法拍卖吸第五滴血

我们都知道盐湖钾肥从2017年就开始巨额亏损,2019年预计要亏400多亿,其中的主要原因就是子公司“盐湖镁业”和“海纳化工”的资产减值计提

至于为什么不是一年计提光,然后保壳,我不知道,你们问城管去

但2019年12月27日,公司一纸公告,要是再拍卖没人要的话,大股东要买这些拍卖处置的资产,收购价是30亿元网页链接

我没笑,真的

创纪录,牛逼的企业,巨亏450亿,一天烧1亿,每天也要烧十几个小时吧

这意思是如果现在退市了,所有持股股东得倒找给公司钱吧

首先先说一下盐湖的整体看法,盐湖钾肥是典型的一家有着好资源的公司但公司的治理结构,经营方向把一手好牌打烂的公司。我最早接触盐湖钾肥的时候当时还是盐湖钾肥和盐湖集团共同上市,当时人大教授通过内幕交易获得巨额收益的时候。盐湖地处青海省格尔木市察尔汗,是中国现有最大的钾肥生产基地,这个资产在06-07年简直就是现金奶牛,当时的钾肥非常贵,但公司之间的关联交易其实让投资者并没有挣到更多的钱,后面就是两盐合并了。公司后来加大化工投入增加了很多的化工投入主要镁锂的开发,这为这个公司的衰退埋下了伏笔,因为化工投入需要大量资金投入,这时候需要大量的银行贷款,而这时候又是金属高位,相当于高位加杠杆,这直接导致了后面的财务费用高企。这就是我说的经营方向的问题,大规模化工投入一但时机踩错会造成很大的影响。盐湖镁业、海纳化工是主要亏损的原因。

第二,盐湖今年开始进行债转股,当时我看了一下总体的感觉是,管理层和大股东真的非常厉害,把银行清洗了一遍。以为换股价格比较高,相当于清理债务,盐湖的主要问题就是财务费用比较高。当时算过债务清理至少减少了一半的债务,这也是为什么st盐湖有段时间涨幅的非常好。

第三,这次这么大规模的计提不良,我的感觉是对债转股的整体清理,把债务全部清理干净。这个公司如果没有财富费用,还是不错的(包括剥离盐湖镁业、海纳化工等),但我感觉周一还是要跌停的,因为公司已经连续两年亏损了,剥离后的盐湖公司还是有其好资产的,但如果退市还是非常麻烦。而且公司的管理层水平确实值得商榷。

在中国,特别是市场化低的地方,比如山海关外,分析,财务报告等全部无用,再好的东西也要被掏空。远离是最明智的选择。

一个*ST股,关注个JB。你们小股东不成功,但大股东成功了。上市-吹泡-套现-挤泡-退市-低价私有化,这是常规套路。