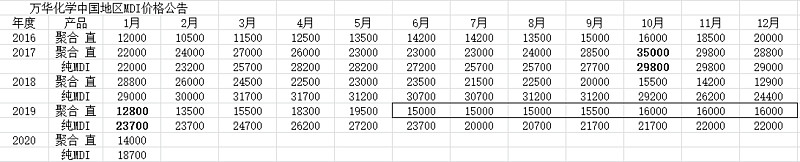

$万华化学(SH600309)$昨日晚间公告,自2020年1月份开始,中国地区聚合MDI分销市场挂牌价13500元/吨(比2019年12月份价格下调3000元/吨),直销市场挂牌价14000元/吨(比2019年12月份价格下调2000元/吨);纯MDI挂牌价18700元/吨(比2019年12月份价格下调3300元/吨)。此次价格下调也打破了该公司MDI价格自去年6月以来长达7个月的横盘走势。

万华化学集团股份有限公司是一家全球化运营的化工新材料公司,依托不断创新的核心技术、产业化装置及高效的运营模式,为客户提供更具竞争力的产品及解决方案。万华化学业务涵盖MDI、TDI、聚醚多元醇等聚氨酯产业集群,丙烯酸及酯、环氧丙烷等石化产业集群,水性PUD、PA乳液、TPU、ADI系列等功能化学品及材料产业集群。所服务的下游行业主要包括:生活家居、运动休闲、汽车交通、建筑工业和电子电器等。

作为化工行业中的强势牛股,万华化学今年复权股价已经翻倍,涨幅达101%。以今日收盘52.35元计算,当前总市值1644亿元,静态市盈率为15.5倍,市净率为4倍。

主营产品MDI产品价格大幅调降,股价大跌3%,股价回调还是股价见顶?

你怎么看万华化学未来的投资价值呢?![]()

![]()

@持有封基@小竹笋儿@石木见@新垣结衣哥哥@三叶虫投资 @Ann我睡了@R妹子R@微笑的miaoxin @追风逐雪 @不买自己公司股@Corduroy@享个豆腐