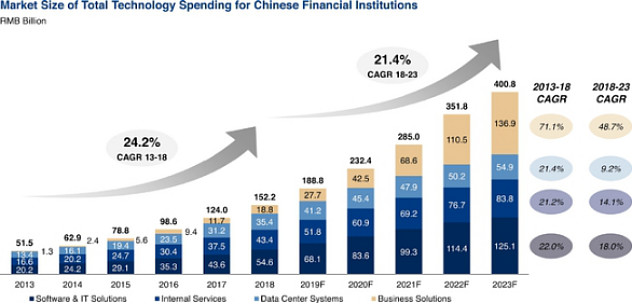

2018年年底,中国金融服务行业拥有约62,000家各类机构,中国金融行业资产总值达334.9万亿人民币,增长了14.1万亿人民币。在中国强劲的GDP增长及消费升级的持续推动下,金融服务行业不断增长,据奥维咨询估计,中国金融机构2018年在科技领域的开支总计1,522亿人民币,这一数字将以21.4%的年复合增长率增长,2023年将达到4,008亿人民币。

图示:国内金融科技服务市场增速

金融壹账通的12大解决方案战略性地覆盖了银行、保险、资产管理等金融服务行业的多个垂直领域,覆盖从营销获客、风险管理、到运营客服的全流程服务,还提供数据管理、智慧经营、到云平台的全体系底层技术服务,是国内金融科技服务行业的龙头公司。

招股书显示,截至2019年9月30日,金融壹账通拥有超3700家客户,是中国所有科技云服务平台中客户数量最多的企业。客户覆盖中国6家国有银行、12家股份制银行,共服务618家银行和84家保险公司,并成功帮助其提升收入、提高销售效率、管理风险、提高服务质量、降低成本。金融壹账通为客户提供超过50种的云原生产品,既可以通过模块化部署产品、快速响应客户的需求,也可以将产品组合成解决方案满足客户端到端的需求。自2015年12月成立以来,为金融机构与他们的终端客户提供了1.8万亿人民币的交易量服务。金融壹账通的平台日均处理近135,000次反欺诈审核,420万次信用风险评估,以及约13,000件车险理赔。

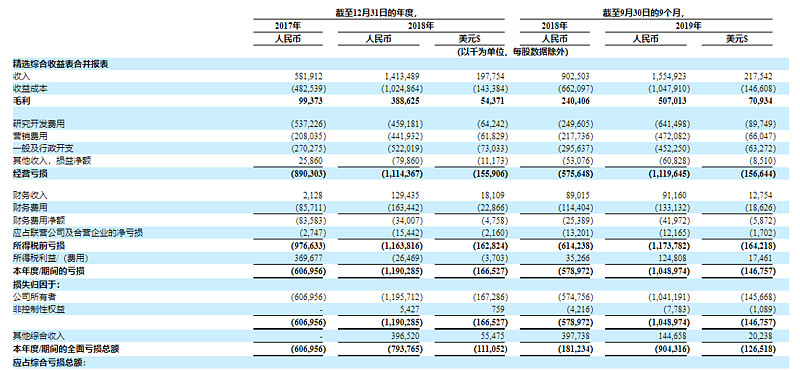

财务报表显示,金融壹账通2018年营业收入为14.13亿,同比增长142.9%,毛利率为27.5%;2019年前9个月营业收入为15.55亿,同比增长72.29%,毛利率为32.6%。

作为一家TaaS公司,科技是核心竞争力,金融壹账通是一家注重研发投入的公司,2017年,2018年以及2019年前9个月,金融壹账通研发投入分别为5.37亿、4.59亿、6.41亿,占营收比例分别为92.32%、32.49%、41.26%。

大手笔研发投入,也让金融壹账通形成了人工智能技术促进数字自动化、FiMAX全加密区块链框架等行业领先的科技成果。

话题哥抛出几问,欢迎球友踊跃回答:

你看好金融科技服务公司金融壹账通吗?

金融壹账通的机会在哪里?

金融壹账通的核心竞争优势是什么?

作为目前金融行业服务市场份额最大的公司,金融壹账通的增长点在哪里?

金融科技服务行业市场空间几何?

#平安金融壹账通美股上市#

$金融壹账通(OCFT)$ $中国银行(SH601988)$ $中国平安(SH601318)$

精彩讨论

Gentle詹2019-11-14 13:41你看好金融科技服务公司金融壹账通吗?

非常看好。平安强大的金融能力,未来会成长为金融科技的领头羊。

金融壹账通的机会在哪里?

首先说下金融壹账通这个公司,它的全称是上海壹账通金融科技有限公司,是平安旗下的金融科技服务公司,做的就是为金融机构提供一站式金融科技解决方案。

然后,金融科技服务突出贡献奖是10月26日在上海举办的2017中国未来商业银行趋势峰会上颁出的奖项。金融壹账通凭借近年来在金融科技领域的卓越表现得到的这个奖。

金融壹账通国内面向中小银行推出了金融科技服务的自助式开放平台。中小银行客户可在平台上自助选购相应产品与服务,通过线上或线下的业务接入,无缝对接或嵌入到自身的运营体系中,以此快速提升金融科技的实力与服务水平。之后的9月,金融壹账通再次开放自身的金融科技核心能力,发布“智能保险云”服务,面向保险行业全面开放保险经营中的最核心技术。基于全球最前沿AI技术的“智能认证”、“智能闪赔”产品,将为保险公司提供一个以较低成本实现与最先进保险科技并轨的机会。

这个奖项算是奖励金融壹账通在金融科技服务方面的这些作为吧。

金融壹账通的核心竞争优势是什么?拥有世界先进的人工智能、区块链、生物识别等先进科技能力。

作为目前金融行业服务市场份额最大的公司,金融壹账通的增长点在哪里?

一账通涵盖所有的金融机构,未来前景广阔。

金融服务市场空间几何?

有稳定的客户群体,强大的品牌,依靠科技,金融优势,构筑强大的护城河,未来科技升级,增长空间巨大。@今日话题

九年之前我来过2019-11-14 13:41用科技来配合金融!让用户更方便管理自己的资产,安全可靠,值得信赖!希望能越走越好!!!

功夫熊猫S2019-11-14 12:26作为一家金融科技公司,在金融业务中扮演的角色应该是辅助、工具作用,而非主导作用。不能仅从公司名称、技术团队、研发投入等表象就下定论,应仔细探查其业务实质再做判断,判断标准包括但不限于该公司与金融机构的合作方式、收费方式等等。一言概之,若该公司最终仍通过金融业务或类金融业务获利,则其所提供的必非科技服务。

铁公鸡金融12019-11-14 12:31金融壹账通目前的人工智能研究方向主要在三个领域。

第一,在人脸识别、声纹识别、微表情等生物识别技术方面,目前已有具体产品落地,且已荣获诸多奖项。对于零售银行业务而言,生物识别技术能够在远程服务时,通过多维度的生物特征识别客户个体,提升服务效率。除应用于银行账户开立、贷款申请、理财购买等前期业务场景,在后期的客户服务中都有所应用。同时,在多维度的识别模式下,人脸攻击、欺诈等行为发生的概率也将大大降低。

第二,NLP(Natural Language Processing),即自然语言处理。金融领域的产品、流程、审批等文档多且杂,利用该技术能够从中快速找到合适的内容,快速定位,进行推理分析,完成相应业务流程。

例如,在理财产品的销售过程中,由于记忆偏差或主观臆断,人为造成的销售误导不在少数。对此,在加马研究院的技术支持下,金融壹账通研发了加马智能销售助手(eExpert),类似一个拥有“金融大脑”的智能音箱,由于背后建立了知识图谱,任何金融产品都可以秒级、实时进行解析。通过读取问题,从产品知识库中调取对应数据,完成产品介绍。如此一来,既可以保证准确无误,也可通过与产品库的直接对接解决了更新问题。

再例如,在自然语言处理方面,金融壹账通搭建了庞大的金融知识体系,即核心平台,并以此为基础,在外呼和客服接听电话方面研发了多种形式的服务产品。

第三,在包括图像、视频等视觉方面开发业务解决方案,并已有产品投入应用。

例如,在车险领域,平安金融壹账通开发了线上车险定损服务,基于用户的个人信用、车辆数据等的多维度分析,针对部分出险情况,用户只对车辆受损部位拍摄后上传,即可快速在线定损,查看保金。

全部讨论

金融壹账通目前的人工智能研究方向主要在三个领域。

第一,在人脸识别、声纹识别、微表情等生物识别技术方面,目前已有具体产品落地,且已荣获诸多奖项。对于零售银行业务而言,生物识别技术能够在远程服务时,通过多维度的生物特征识别客户个体,提升服务效率。除应用于银行账户开立、贷款申请、理财购买等前期业务场景,在后期的客户服务中都有所应用。同时,在多维度的识别模式下,人脸攻击、欺诈等行为发生的概率也将大大降低。

第二,NLP(Natural Language Processing),即自然语言处理。金融领域的产品、流程、审批等文档多且杂,利用该技术能够从中快速找到合适的内容,快速定位,进行推理分析,完成相应业务流程。

例如,在理财产品的销售过程中,由于记忆偏差或主观臆断,人为造成的销售误导不在少数。对此,在加马研究院的技术支持下,金融壹账通研发了加马智能销售助手(eExpert),类似一个拥有“金融大脑”的智能音箱,由于背后建立了知识图谱,任何金融产品都可以秒级、实时进行解析。通过读取问题,从产品知识库中调取对应数据,完成产品介绍。如此一来,既可以保证准确无误,也可通过与产品库的直接对接解决了更新问题。

再例如,在自然语言处理方面,金融壹账通搭建了庞大的金融知识体系,即核心平台,并以此为基础,在外呼和客服接听电话方面研发了多种形式的服务产品。

第三,在包括图像、视频等视觉方面开发业务解决方案,并已有产品投入应用。

例如,在车险领域,平安金融壹账通开发了线上车险定损服务,基于用户的个人信用、车辆数据等的多维度分析,针对部分出险情况,用户只对车辆受损部位拍摄后上传,即可快速在线定损,查看保金。

金融科技在国内的看点还是非常大的,但是核心还是要看业务的深度风险管理,成本管理这些方面的系统,建设成本不高,同质化的竞争很严重,主要还是要看能不能进入核心业务层面,如果存款,外汇结算,汇兑,清算这些业务。

目前一套存款核心业务系统接近5000万,而风险管理这些不到100万,很多时候都是附赠送的,更新升级也少,后期服务费也难收。核心系统基本年年银监会政策文件都会导致系统升级,长期可以收到服务费。

还是需要观察一段时间,再看。

当然,有了平安的背书,将来确实杀出来,还是有机会的。

金融壹账通看起来像是中国平安的金融科技的精华。从平安集团对金融壹账通的介绍来看,金融壹账通应该是要把精力放在无法承担起自建金融科技平台的中小金融机构身上。我认为平安这一举措能够有效配合我国解决小微企业融资难融资贵的问题。小微企业融资难成本贵主要有小微企业的信用不够大型企业那么好,风控成本高对金融科技有一定的需求。服务小微企业应该以中小金融机构为主力,中小金融机构规模小,两个小的企业打交道会更加合适。金融壹账通帮助了中小金融机构实际上也是在帮助解决小微企业融资难融资贵的问题。

平安是一家积极拥抱互联网来降本增效的全牌照、平台型金融企业。在平安的app内,有的人会看到让人诟病的任意门系统,有的人会看到平安系各种资源的联动和金融产品网络化后的服务输出,这就是壹帐通本身的核心竞争力。对于维护成本较高的中小银行来说,平安的解决方案配套输出,是替换成本较高的高性价比选择。

金融壹账通面向中小金融机构的信贷业务场景,全面输出整套Gamma智能贷款解决方案。发布的Gamma智能贷款服务涵盖7大核心产品:覆盖贷款全部业务流程的明星终端产品——Gamma智能贷款一体机、智能渠道管理系统、智能进件配置平台、反欺诈平台、智能微表情面审辅助系统、定制评分卡、智能风控引擎。

以上产品全面覆盖渠道管理、进件、面审、审批、催收等在内的贷前、贷中与贷后的贷款全流程,服务范围涵盖了小额现金贷、白领贷、消费分期、汽车金融、信用卡分期、小微企业主贷等业内主流信贷业务。

其中,Gamma智能贷款一体机通过微表情识别、生物识别、智能双录、大数据风控、电子签章、区块链等多种创新科技,整合了线上与线下两类贷款模式的核心优势,全面提升了贷款领域中的风控、时效与成本难题。

从实验室走向落地应用场景,对金融行业的全面赋能,正是金融壹账通的独特竞争优势。通过“技术+业务”双赋能的业务模式,为客户不仅提供技术赋能,还提供金融业务上的赋能,这是金融壹账通最懂“金融”,能够吸引大量金融机构客户的过人之处。

作为平安集团孵化的科技公司,金融壹账通是平安集团“金融+科技”双驱动战略的重要承载者。

金融壹账通依托平安集团30年金融行业的丰富经验,精准把握各类金融机构的需求,先后在零售银行、中小企业、保险、投资各领域推出了10大解决方案和50多个产品类别。

金融壹账通的发展可以用八个“全”来概括:运用人工智能、区块链、云计算等全面领先的技术,在前中后台的全流程中提供全品类产品,及银行、保险、投资核心系统解决方案,为个人到机构的全客群提供金融应用全场景服务,最终在金融领域全行业实现对金融机构的全覆盖。

金融壹账通是个什么机构?

我来答

双人余0704

来自百度知道认证团队 2019-03-04

上海壹账通金融科技有限公司(简称“金融壹账通”)是全球领先的金融科技服务平台。公司专注于为中小金融机构科技赋能,旨在以世界顶级的金融科技组合为中小金融机构提供领先的经营块解决方案,构建庞大的金融科技服务生态圈。

注册于2015年12月,金融壹账通是平安集团旗下金融科技服务公司,基于人工智能、区块链、云平台、生物识别等核心科技,金融壹账通建立起了智能银行云、智能保险云、智能投资云和开放平台,为金融机构提供科技驱动的业务解决方案。

截至2018年一季度,金融壹账通已为478家银行、1,970余家非银金融机构提供一站式金融科技解决方案,金融机构风控查询量超1.8亿人次。金融壹账通独特的战略定位和商业模式也获得了海内外投资者的认可,公司已于2018年初顺利完成A轮融资,投后估值75亿美金。

扩展资料:

金融壹账通的核心产品

1、智能投顾-智能财富管家

“智能财富管家”产品整合了平安集团的科技优势,由金融壹账通主导,并联合平安证券、陆金所推出。 区别于时下部分机构推出的C端(用户端)智能投顾服务,智能财富管家主要针对B端,为国内外中小金融机构提供金融科技解决方案。

2、智能保险云

2017年,金融壹账通“智能保险云”推出“智能认证”、“智能闪赔”两大产品 [18] ,向保险行业全面开放保险领域的人工智能技术。

3、智能认证

“智能认证”主要利用人脸识别、声纹识别等人工智能技术为每位客户建立生物档案,完成对人、相关行为及属性的快速核实。

4、壹账链

壹账链借助加密信息可授权式解密共享技术,支持国密算法的异地快速一键部署,有望成为国际框架标准的吞吐效率解决方案。这一解决方案不仅降低了中小银行以及金融机构获得高性能区块链底层设计服务的成本,同时也为监管部门创造了透明、高效的监管环境

看好,金融壹账通依托中国平安的金融科技平台,拥有世界顶级的人工智能、区块链、大数据分析等先进科技能力,研发出不同场景下的丰富的金融科技产品。目前已经应用于银行、保险、投资及其他金融领域,同时可以帮助中小金融机构实现与最前沿金融科技的快速接轨,实现智能化经营水平的全面提升。

金融科技尚无清晰准确定义。我认为金融科技是带着金融属性的一类科技。纯粹的金融科技核心仍在科技,但作为解决金融问题的科技手段,本身附加了金融属性,须符合包括金融监管、风险防控等方面的要求。

从实际应用层面,金融科技框定的业态在于,能够解决金融特色业务问题。所谓金融特色业务问题,不仅包括银行、保险、投资、证券等传统金融行业的问题,也包括非金融行业但与金融相关的行业问题。例如互联网支付,因涉及支付场景,也具备金融特色。但此前,由于金融与科技的界限相对模糊,业界对金融科技存在诸多误解,甚至将部分金融业务归至科技业务范畴。例如,部分P2P平台将自身定义为金融科技公司,但究其实质,虽在业务流程中辅以一定技术手段,但最终目的仍在于撮合信贷,本质上仍为金融业务,而非纯粹的技术服务。因此,其性质应更偏向于金融而非科技