在经营状况改善和减税利好的双重作用下,今年前三季度,保险行业净利润实现近2800亿元,同比增长122.72%。其中,今年前三季度,人身险公司净利润实现2300亿元,同比增长114.79%;财产险公司实现净利润约500亿元,同比增长167.33%。

此外,今年前三季度保险业的发展态势还呈现出寿险行业集中度小幅下降,小微寿险公司活跃的现象。寿险业“老七家”国寿股份、太保寿险、平安人寿、新华人寿、泰康人寿、太平人寿、人保寿险的原保险保费同比增速分别为:6.08%、5.66%、9.21%、7.9%、11.54%、12.55%和2.60%,合计市场占比60.67%,较去年同期下降3.17个百分点。

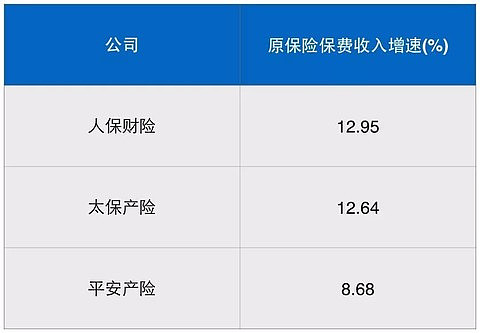

财产险行业的集中度则较为稳定。“老三家”人保财险、太保产险和平安财险原保险保费同比增速分别为12.95%、12.63%、8.68%,合计市场份额占比64.23%,与去年同期基本持平。

虽然大型保险公司保费增速总体不高,但经营效益显著。根据前三季度披露的报告,五大上市保险公司——$中国平安(SH601318)$ 、$中国人寿(SH601628)$ 、$中国人保(SH601319)$ 、$中国太保(SH601601)$ 、$新华保险(SH601336)$ 的净利润均大幅增长,前三季度合计实现的归母净利润同比增长约86%。

与此同时,小微寿险企业表现出良好的增势。今年前三季度,小微寿险企业实现原保险保费收入近2000亿元,同比增长54.01%,市场占比为7.31%,较去年同期提高近2个百分点。

小微寿险低价抢占市场,大型寿险公司市场份额下降,上市险企你看好吗?

你怎么看未来的保险行业竞争格局?![[为什么]](//assets.imedao.com/ugc/images/face/emoji_14_doubt.png?v=1 "[为什么]")

@山行@陈海涛周游世界@心静如水_容大@大只若鱼@流水白菜@牛和智@黄建平@estival@潜龙在渊@东先生@很好吃的馒头 @杨坤伟 @心向阳光奔跑

全部讨论

通过保费来计算市场份额会失真,可能没有太大参考价值,通过新业务价值来计算比较合理,但是非上市公司并不公布新业务价值,所以也无法给出新业务价值市场份额的精确数字。

个人觉得未来5到10年内,强者恒强,头部寿险公司占据市场份额继续扩大的趋势不会改变,或许其中有一两年短期有所不同。

主要是因为新业务价值越来越依靠个险渠道贡献,而银保、团险、网销、电销渠道占比很低。高业务价值率的寿险产品普遍比较复杂,不容易比较,又很难销售,这个特点使得渠道会明显比产品更重要。

头部寿险公司优势主要在规模优势:

1、个险队伍有规模优势。

个险渠道需要苦心经营,难度非常大,不像银保渠道,只要把银行主要负责人公关了,就可能产生源源不断保费。目前部分小寿险公司并不具备建立健康有持续竞争力的营销团队的能力。小公司,进入一个新的市场,几乎无一例外开始四处挖角,首先内勤管理人员,然后外勤主管,框架到位后,招聘新人,有的没能做成功建立团队,有的做成功,过几年又遇上一家新的公司挖角,团队散架。这样的情况,带有一定的普遍性。小寿险公司,品牌知名度不够,无论增员还是业务开展都有影响,并且营销团队长期稳健发展,最重要的是培训、基础管理、团队氛围,这几项都有明显规模优势,大多数小寿险公司,特别是小机构,营销人员很少,很难很好地开展培训、早会。

2、服务有规模优势

寿险公司的产品同质化严重,很难通过产品来建立核心竞争力,未来只能通过产品+服务,而健康、养老等各种相关服务都有明显的规模优势。尤其平安,生态产生的服务赋能想象空间很大。

3、综合金融和科技赋能有规模优势

小寿险公司没有能力去做综合金融,也无法拿出巨额资金投入到科技。这点平安明显优势最大。

但面向高端客户的小寿险公司,比如说友邦(友邦在大陆的规模较小)、中美大都会、中宏等部分外资保险公司,在细分市场深耕,市场需求旺盛,监管适当放开,有可能提高市场份额。

头部寿险公司和小寿险公司个险队伍相比,这就好比两支部队打仗,一支部队,番号名头响(品牌大),训练有素(培训好)、管理强(基础管理好),士气高(氛围好)武器多(综合金融)、武器好(科技),而另外一只队伍小,又分散在全国很多地方,很难进行培训、管理,很难有高昂的战斗士气。而友邦为代表的面向高端客户为主的寿险公司,好比特种部队,战斗力强,可以取得局部战争的胜利,但没能力取得大规模战役的胜利。

近几年比较火的,网销渠道,不仅产品的风险很大,渠道成本也是高得吓人,小寿险公司如果寄希望这个渠道弯道超车,非但超不了,还可能会翻车。

十年后,局势可能会发生一些逆转,小寿险公司的市场份额,或许又会回升,因为“雇佣军”崛起了,“雇佣军”有两部分:

1、传统人力“雇佣军”

泛华、大童、永达理为代表的专业中介公司崛起,目前上升势头很不错,但是体量太小,还无法对战争起到明显的影响,而5到10年后,影响会越来越大,小寿险公司给钱,“雇佣军”就帮着打仗。

2、机器人“雇佣军”

蚂蚁金服、腾讯为代表的机器人“雇佣军”。

未来的战争,越来越依靠机器人。同样小寿险公司可以依赖互联网巨头们,给钱打仗。

目前互联网很难改变寿险行业的战争局势,未来人工智能、大数据、区块链、物联网等技术会改造整个行业。寿险公司现阶段营销队伍建立的护城河或许会逐渐瓦解。

很多人担心平安未来,无法经受住腾讯、蚂蚁的冲击。个人认为确定性确实会减弱,平安的科技实力或许不如科技巨头,但综合金融,通过生态圈建立服务这两点科技巨头很难建立优势,平安或许在未来取得更强的竞争力。

保险利润大增,今年的A股功不可没。

另外互联网只是保险的润滑剂,不是颠覆者,保险还是会保持强者恆强的态势。

小微寿险的优势在于利用互联网和经纪人渠道进行推广,无门店经营降低成本,销售的产品比起大寿险公司更具竞争优势,比如更高的保额更低的价格,多次赔付,理赔服务更加方便等等,逐步提高市场份额。未来的保险业竞争日益白热化,车险行业的恶性竞争也会转向寿险,看好支付宝微信等社交及支付平台与小微寿险公司合作,抢占更多市场份额。

我是看好的,竞争越激烈,服务就越好,这对于咱们来说是好事!而且保险未来应该会发展的更好,毕竟中国国情决定了这个,多数人并没有很好的生活保障,那么就得依赖保险

保险利润这么高,为什么不降价让利消费者?专坑国人?

通过不断发展,成熟市场必然分化为哑铃状的二级。一头是大而全的巨型保险集团,服务80%人群。一头是小而美的特服保险公司,服务20%的特殊人群,以定制化专业化,服务某些特定领域,比如艺术品等专业需求较高的行业。