11月8日,首批国产特斯拉试制车正式下线亮相。国产版Model 3和进口版本的外观、内饰完全一样。在国产特斯拉尾部拥有中文标识“特斯拉”的字样。

$特斯拉(TSLA)$上海超级工厂是上海有史以来最大的外资制造业项目,这座总投资500亿的超级工厂将集研发、制造、销售等功能于一体,全部建成运营后年产能将达50万辆纯电动整车。特斯拉国产化后,采购模式将从小批多次变为大批量标准件的模式,以压缩单车物料、人工成本。

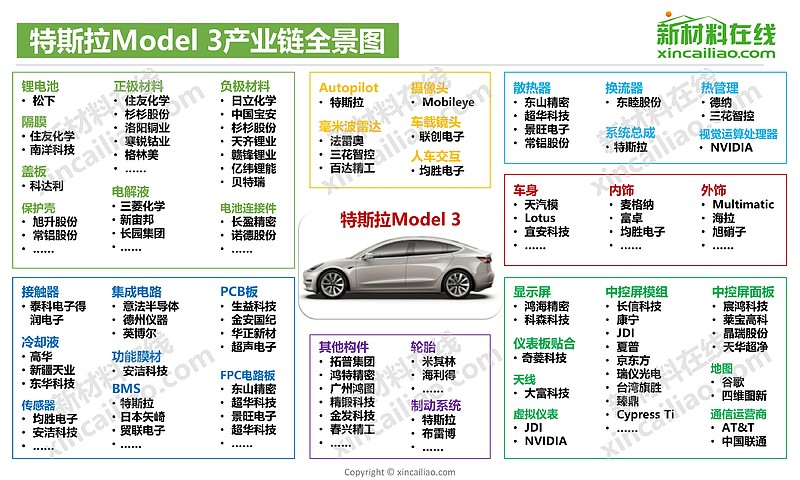

那么问题来了,特斯拉产业链有哪些股有投资机会?

| 发布于: 修改于: | 雪球 | 转发:63 | 回复:105 | 喜欢:87 |

11月8日,首批国产特斯拉试制车正式下线亮相。国产版Model 3和进口版本的外观、内饰完全一样。在国产特斯拉尾部拥有中文标识“特斯拉”的字样。

$特斯拉(TSLA)$上海超级工厂是上海有史以来最大的外资制造业项目,这座总投资500亿的超级工厂将集研发、制造、销售等功能于一体,全部建成运营后年产能将达50万辆纯电动整车。特斯拉国产化后,采购模式将从小批多次变为大批量标准件的模式,以压缩单车物料、人工成本。

那么问题来了,特斯拉产业链有哪些股有投资机会?

特斯拉产业链重要受益股$中国宝安(SZ000009)$ 中国宝安(贝特瑞)

1.特斯拉松下产业链: 贝特瑞份额70%

2.特斯拉lg产业链 :国内份额预计30%-50%

- 贝特瑞负极明年产能13万吨,第一

- 硅碳负极领先,主要供货松下,明年产量

约2.5万吨份额90%,第一

- 正极材料 高镍三元(ncm811 nca )国内第一或者第二

请点赞!

特斯拉一级供应商均胜电子,均胜电子为特斯拉提供新能源汽车电池和电路保护系统,已获特斯拉订单并进入量产阶段。截至目前,均胜已向特斯拉供应超过20万件电池和电路保护系统,并将于2020年提供第二代产品。

一方面锂电池板块由于降补贴,取消白名单,今年以来估值承压。但近期出台的新能源汽车2021-2035规划以及$宁德时代(SZ300750)$ 切入特斯拉产业链使得板块涌现了如$亿纬锂能(SZ300014)$ 、$鹏辉能源(SZ300438)$ 这样的井喷股,特斯拉相关的正极、负极、隔膜、连接器等公司值得重点关注。

另外PCB板块除特斯拉概念以外还充分受益5G建设,单一产品毛利提高,也是值得关注的。

图片评论

引用一下

明年汽车会不会是大机会?

如果我们仔细观察会发现从2011年后手机产业链诞生出很多知名企业:立讯精密、欧菲光、信维通讯、蓝思科技、欣旺达、歌尔声学、水晶光电等企业,那么下一个电子产业链的企业是谁?我觉得是汽车产业链,特别是特斯拉为代表的的新能源产业链。

有哪些潜在标的呢?我抛砖引玉一下:1)宁德时代,电池里的绝对龙头,从目前看和特斯拉合作是基本确定的2)天齐锂业我一直认为其在材料上有绝对的话语权3)德赛西威,虽然现在国产屏未来杀入新能源,其ADAS系统的装入都是有可能的。4)东山精密:其收购的Multek,在高端PCB板上业务是非常不错的。

36W的 MODEL3 对我没任何吸引力

减震没有 $时代新材(SH600458)$ 么

这种坑爹话题出来后,基本是板块高点。

现在的研报都这么不严谨吗?PCB板明明有沪电股份的供货(结合公司互动问答和财报、调研都已经很明确了),这里都没有提到!

以特斯拉上海工场带来的增量来测算特斯拉产业链受益上市公司的净利 润弹性情况,其中 2020 年的净利润弹性以 2019 年净利润猜测值为根本,2021 年的净利润弹性以 2020 年净利润猜测值为根本。

从单车代价分析,华域汽车给特斯拉首要配套:包括座椅总成、电池盒及车成分拼总成件、侧围、 后盖模具、保险杠等,估计其单车代价量在万元以上;在上市公司中单车代价量最高。

其次是拓普团体,其首要供给轻量化铝合金底盘结构件、大型车身结构件等。 别的单车代价量在 1000 元至 5000 元的公司首要有旭升股份、三花智控、均胜电子等。

东方证券研讨报告测算,假定 2020、2021 年特斯拉国产销量别离为 10、20 万辆及 2020、2021 年国产销量别离 为 15、30 万辆停止弹性测算。

从弹性测算成果来看,对特斯拉原本盈利占比就较高的旭升股份的净利润弹性较大。2019 年上半 年旭升股份对对特斯拉销售支出占主营营业支出的比例为 52%,Model 3 国产后将对其净利润产 生较大的增量,在销量是 10、20 万辆情况下,估计 2020 年和 2021 年净利润弹性别离是 18.4% 和 14.1%;在销量是 15、30 万辆情况下,估计 2020 年和 2021 年净利润弹性别离是 27.7%和 21.1%。

拓普团体对特斯拉供给的产物包括轻量化铝合金底盘结构件以及大型车身结构件等多个产物,单 车代价量较大,在销量是 15、30 万辆情况下,估计 2020 年和 2021 年净利润弹性别离是 9.4%和 7.5%,在销量是 15、30 万辆情况下,估计 2020 年和 2021 年净利润弹性别离是 14.1%和 11.2%。