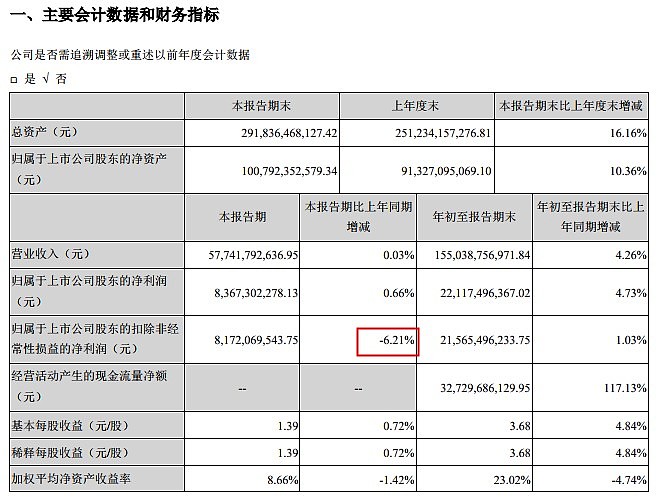

$格力电器(SZ000651)$:前三季度实现净利润221.1亿元,同比增长4.73%;三季度营收577.42亿元,同比增长0.03%,净利润83.67亿元,同比增长0.66%,扣非净利润81.72亿元,下跌6.21%。#白马股密集披露三季报#

| 发布于: 修改于: | 雪球 | 转发:65 | 回复:153 | 喜欢:8 |

$格力电器(SZ000651)$:前三季度实现净利润221.1亿元,同比增长4.73%;三季度营收577.42亿元,同比增长0.03%,净利润83.67亿元,同比增长0.66%,扣非净利润81.72亿元,下跌6.21%。#白马股密集披露三季报#

看看经营性现金流,营收、利润调节更容易,董小姐为首的管理层肯定与高领一起合作,之前管理层的公司都注册好了,这个时点出一份一般的季报,为压低点混改价格的意味非常明显。

没必要担心,格力的渠道价值从来没有人给过价格。

韭菜已经做出抉择了。股东严重缩水,不看好的你们手里得有货啊。难道你有胆融券?

这业绩对不起过年的涨幅

去年空调压货太多了,如果去年把业绩做成1800亿,今年做成2000亿就好看多了,规划的6000亿里面就有1000亿的冰箱,和1000亿的洗衣机,有点不现实,如果并购一家大公司还有希望

低于预期 全靠混改撑着 也不知道格力啥时候好转

利润低,难道不是为了混改成功吗?

美的已成为一个多元化投资的综合大型电器制造企业,而非只是一个空调生产商,在空调业增长天花板已現的情况下,美的多元化布局的威力初显,抗风显能力增强,其布局自动工业化制造的手笔,在未来值得期待。

格力多元化布局始终未见成果,凸显其实控人的长远战略布局的能力短板。在空调业增长乏力的局面下,格力需尽快寻找突击目标,董小姐该加点油了

地产周期吧,感觉未来还是太难预测了

与预期有差距

1,6月后格力电器销售终端是有一些降价措施和促销。三季度报上没有体现这个降价和促销成果。

2,格力电器一季度扣非净利润率12.61%,二季度扣非净利润13.76%,三季度扣非净利率14.16%,完全符合利润至上企业价值。

3,三季报期间格力股权转让,美的、海尔营收、净利润增速都大于格力电器同期营收增速,不能说2019年三季度因为同比同期基数高而找借口,市占率高强者恒强如何解释。

4.粗略看三季报,格力电器的应该没有平滑三季度业绩的,让三季度真实表露。

显然是低于预期的,格力的股价在历史的最高点附近,你得有多大的期望才能把股价炒到历史最高价,显然目前的情况是严重不匹配的。