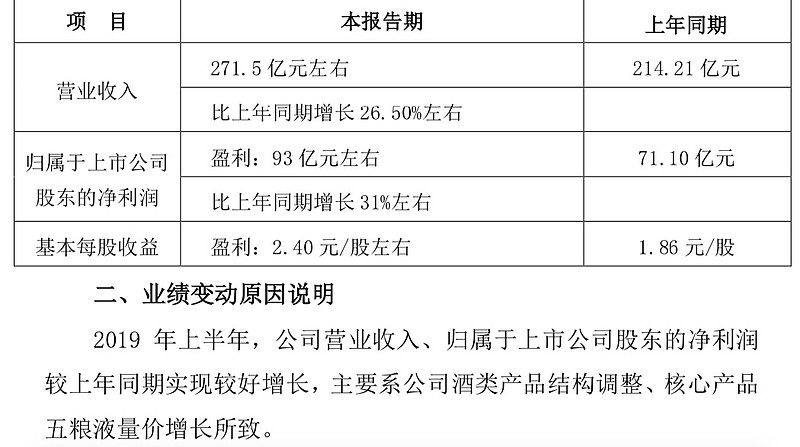

昨日,$五粮液(SZ000858)$披露半年度主要业绩数据公告,2019年上半年营业收入271.5亿元左右,归母净利93亿元左右,分别同比增长26.5%和31%左右。推算单二季度收入约95.6亿元,归母净利28.2亿元,分别增长27.1%和31.8%,Q2收入业绩延续强势高增长。

在解释业绩增长时,五粮液提到两点原因:一是产品结构调整,二是核心产品量价齐升。众所周知,近年以来五粮液对品牌进行调整,砍掉了很多子品牌,做大做强核心产品五粮液;同时通过推出新版五粮液,实现了量价齐升。

“五粮液今年以来主要增长点来自两个方面,一是茅台太强势,五粮液可以承接溢出的需求;二是第八代五粮液上市提价;但不能每年都换包装来涨价,量的增长毕竟没那么稳定。”有球友如此评价。

问题来了,五粮液未来的增长点在哪里?现在的增长速度能否延续?$贵州茅台(SH600519)$ $洋河股份(SZ002304)$

全部讨论

茅台800多,五粮液600多的时候,陆陆续续买过几批,因为感觉买的便宜,经常拿出来喝。那段时间,家族聚会的白酒标准被我带高了,大家是轮流做东的,慢慢的,喝的都是茅台,五粮液,梦之蓝之类,五粮液居多。后来白酒涨价,家里囤货不多了,不舍得喝也不舍得买,渐渐降低了聚会用酒的标准,而且是越来越低,现在都喝些红花郎,天之蓝,珍酒,还有些说是朋友家自酿的酱香酒,喝酒的人也越来越少。今年以来没有喝过茅台,五粮液也就两次,前一段同学聚会喝掉两瓶水晶瓶,昨天亲戚生日终于又开了一瓶五粮液金樽,一大桌人也就三个人喝,这瓶酒买的时候1050元,当时水晶瓶在800多。茅台价格高高在上,就是五粮液的机会,腾挪空间较大,但是30%的增速不可能长期维持。

能否维持增速要先分析今年能够实现增速的主要原因

1.宏观经济面放松,五粮液一季度应收高达162亿,较低的利率条件保证了酒厂敢于大量向渠道垫息进行发货。

2.五粮液对贴牌产品的整理,目前看整理还在继续过程中,挤压出来的份额补贴给了金六福等亲儿子的品种.

3.白酒的不断提价.从历史数据来看,五粮液的产品结构依然很差,平均每瓶酒的价格远远低于茅台,尽管五粮液普五出厂价已经和茅台出厂价相差不大了,但是五粮液体系内的杂牌军依然众多,只要五粮液持续保持对杂牌军的处理,五粮液的增速就问题不大。

$贵州茅台(SH600519)$ $五粮液(SZ000858)$

$五粮液(SZ000858)$ 未来的增长主要来自于渠道和向上向下融合,然后扩大品牌影响力,带来的销售增加,当然还有持续缓慢的提价能力,保持白酒行业内的品牌竞争力,和茅台之间保持一定的距离,但还有提价的空间。

$五粮液(SZ000858)$ 业绩增长持续性还在,和泸州老窖一样做大核心产品,叠加消费升级,量价齐升。股价涨幅未来几年不会像今年这种幅度了,今年毕竟有戴维斯双击的成份,投资者享受了估值大幅提升的过程,未来是赚业绩的钱为主。

一是,下半年量价齐升是确定的,明年也是。

二是,股权激励下经销商和企业管理者方向目标达成一致。

三是,管理层有能力,择时择势在正确的路上努力前行。

增长过高往往就要注意,树不可能长上天去,五粮液跟茅台的策略有点相似就是提价,提价幅度和天花板就得看茅台的脸色。而茅台与其他品牌的最大区别就是茅台带上了投资品的属性,容易造成过度炒作。参考其他提价遇到天花板的企业,例如涪陵榨菜,东阿阿胶,最终市场的接受程度都会有上限,那天上限到了业绩不符合市场预期,悲剧就要来了。

对于白酒这类消费增长比价稳定的类型,在经济下行阶段成为很好的防御品种,市场一般都会形成超配,导致估值过高,一旦增长减缓或者利润减少就出现白马暴雷,就像现在的市场阶段。$五粮液(SZ000858)$

谈谈对茅台、五粮液的感受:

自己几年前接待客户重要的客人(所在行业喜欢喝酱香茅台、青花郎),当时在的麦德龙、人人乐、红旗超市都能买到飞天茅台,近三年超市里飞天茅台基本无货,取代的是年份茅台或生肖及礼品包装(红星、暑期等)价格基本在3000元以上(超市比专卖店略贵,发票可以登记出厂编号可保障这是真货,专卖店很难说,一位朋友的公司一年在专卖店消费15万左右,最后发现买的有假货我们的社会诚信严重缺失)让很多过去消费茅台的消费者,无赖放弃茅台。选择五粮液、青花郎、国窖1573等。15年份茅台涨价不多,基本在5000元左右,同飞天的价格差距在缩小,接待重要客人送礼还不错(关键是能买到)

茅台特别是飞天茅台基本脱离大家消费视线,变成收藏品。这对五粮液、泸州老窖发展有利。

看看今年五粮液的 春节前超市普五(第七代)每件(六瓶)均价在850元左右,目前超市均价在1199元,普五第八代在1399元。

五粮液计划在2020年普五在3万吨,今明两年将量价齐升。

管理层由于茅台,缺乏稳定务实。茅台管理层不知道哪天又会免职多少人???

2019-2020年五粮液优于茅台以后不好说。

高端白酒仅6万吨左右,全国人均不足一两,稀缺是长期不然的。随着消费升级、通货膨胀涨价是大势所趋。

近几年参加朋友们孩子的婚宴,用茅台的很少(价格太高很难买到)五粮液、国窖1573、青花郎居多,常想今天一桌人就算喝一瓶把你们一年的量都喝了,多参加几次就占用别人的指标了。消费升级是必然的,男人喝高端白酒就如同女人买高档挎包,高档首饰服装消费是一样。

1.在五粮液看来,公司未来的增长点主要是四个方面:一是普五在2015年8月提价后,一批价也相应提高,销量增加,未来有望延续量价齐升的势头;二是中价位酒的增长潜力较大,尤其是五粮特曲、头曲经过两年的市场开拓,有望在2016年放量;三是公司计划对具有一定影响力的区域性酒企进行并购,增加市场份额;四是国企改革的持续推进,员工持股计划正在稳步推进当中,这迈出的一小步具有重大意义。公司将进一步推进混合所有制,激发公司活力。

2.五粮液将花大力气,补齐渠道、组织、系列酒、机制四大短板;通过拉品质和品牌长板的关键效应,进一步放大五粮液的竞争优势。

3.推动五粮液产品结构升级,确保五粮液品质的纯正性、包装的一致性、产品的等级性和品牌的辨识度。目前,五粮液已经大刀阔斧地将100多个品牌梳理精简到40多个。同时,五粮液将强化构建五粮液“1+3”的产品体系和系列酒“4+4”的品牌矩阵。核心产品方面,将推出升级版“普五”,高端产品“501五粮液”、时尚版五粮液和国际版五粮液,彰显五粮液高端品牌价值和高品质。实现品牌传播升级,以品牌竞争战略为中心,配合运销战略,围绕天地精华、民族精神的独特品牌文化内涵,讲好五粮液故事。

4.升级新动能是当务之急,五粮液的措施是坚定不移地推进高端化和数字化。首先坚定不移构建高端化新动能。通过加强与故宫等中国文化传统高地多层次、多维度、多元化的深度互动,进一步增强五粮液的高端文化属性;打造终端俱乐部、消费者俱乐部,实现服务与消费者无缝连接。其次,坚定不移构建数字化新动能。通过一系列数字化举措,实现企业行为可视化,企业决策数据化,资源投入精准化,让投资体验更加个性,让经营管理更加科学,让模式迭代更加迅速。@今日话题

“五粮液今年以来主要增长点来自两个方面,一是茅台太强势,五粮液可以承接溢出的需求;二是第八代五粮液上市提价;但不能每年都换包装来涨价,量的增长毕竟没那么稳定。”有球友如此评价。

茅台现在已经算是奢侈品了,真正作为酒类并且能上饭桌的已经不是茅台了,那么作为饭桌上的酒品,五粮液不论从价格、身份地位都是最优的选择

简单说下几方面:1.茅台供需缺口的“挤出效应”;2.品牌专注带来的认可度提升从而捕获新一批客户;3.提价带来的毛利提升,反映到利润端的增长;4.高端白酒的供不应求局面短期内难以打破,将为五粮液未来业绩增长提供较好的外部条件。