距离实际控制人、前董事长王振华被刑拘已经整整过去20天,新城控股卷入了一场空前黑天鹅事件,这场风暴似乎还远未过去。

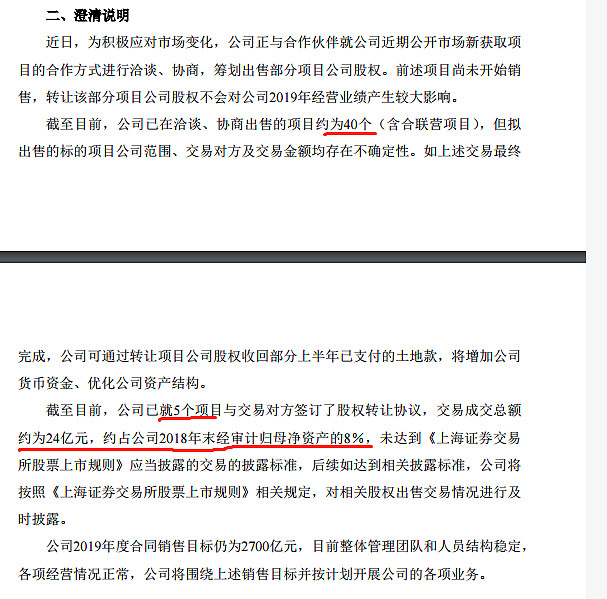

7月23日凌晨,新城控股针对市场传闻发布澄清公告,确认约有40个项目公司的股权正在洽谈、协商出售。此前有消息指,新城将其68个项目的权益摆上货架,而金科已经吃下其中10个纯住宅项目资产包。

新城控股公告中称,目前已就5个项目与交易对方签订了股权转让协议,交易成交总额约为24亿元,约占公司2018年末经审计归母净资产的8%。

新城控股近期已经反弹10%左右,但距离黑天鹅事件影响前(7月3日最高43.65元)仍有27.8%的跌幅。

那么问题来了,新城甩卖40个项目股权释放什么样的信号?如何看待风暴中新城的投资价值?

$新城控股(SH601155)$ $新城发展控股(01030)$

#新城控股董事长涉嫌猥亵女童#

全部讨论

新城的命运已不掌握在自已手中,而是掌握在债权方手中,今年以来,无论是地产类信托,还是银行信贷,对地产项目融资持续手紧,而新城原董事长在不恰当的时机做出了不恰当举动,势必会对新城的信用及后续融资产生非常大的负面冲击。回过头来再看看新城的资产负债率,极像是站在杠杆尽头的一只困兽,断臂求生是属无乃之举,但谁又能保证断臂一定能求生呢?

以前新城是低估 成长 分红

现在逻辑没了

说好听点 逻辑不确定了

这个整体拟交易的项目金额200亿推测左右,是新城应对未来的和当期政策的正常之举,这个其实不应该过多演绎。不看好的可以从中找到不看好的理由,看好的可以从中找到看好的理由。这个还有公告了今年业绩指标要完成,这个届时估计问题就不大了。

如果确定甩卖40个项目,唯一解释就是需要一定资金来维持公司运转正常。房地产行业最大特点就是资金密集型,而形成企业运转的大量资金又是通过借贷形成。处于风口浪尖的新城控股,甩卖多个项目,应该也是短期借贷或者一些金融公司停贷造成的资金压力。

有点敏感了吧,没准只是企业正常的经营运作,跟你想的未必有直接关联。

从爆出老王丑闻的第二天,新城就停止了大连地块的交易,就是个转向的信号。

新城做商业地产,又加大杠杠,本身财务状况就很脆弱,所以公司要粉饰财报,避免增加融资成本和难度。

本来没有董事长这事,一切可以暗暗搞定,但是因为出了这事,公司被放在聚光灯下。

原来肯替你出头说话的,就不敢发声。肯放的贷款,要暂缓观察。所以,不是董事长出事和公司业务无关,而是这种高杠杠运营的公司,抗风险能力脆弱,根本经不起一点的风吹草动。

此前大家都在观察,但转让项目这事一出,就是信号。雪崩开始的信号。

做风险控制的,都是落井下石,锦上添花,没人做雪中送炭的事情。

个人观点:泡沫泡沫

1,甩卖项目是债主要还钱,给期限让他甩卖筹钱

2,新城拓展迅猛,杠杆应该很高,变向得罪了友商的生意,眼红

3,有财务造假的可能,玩文字游戏,超过行业水平太多,行业龙头都搞不赢,那是什么生意模式?

4,所说的今年业绩能完成,那是忽悠,凭什么?万万不能信,股价已经反映了所有信息

拿地的时候说人家激进,卖地了,说人家资金链要断。以往是攻城拔寨,现在是守业。新城通过这次转机。希望活下去