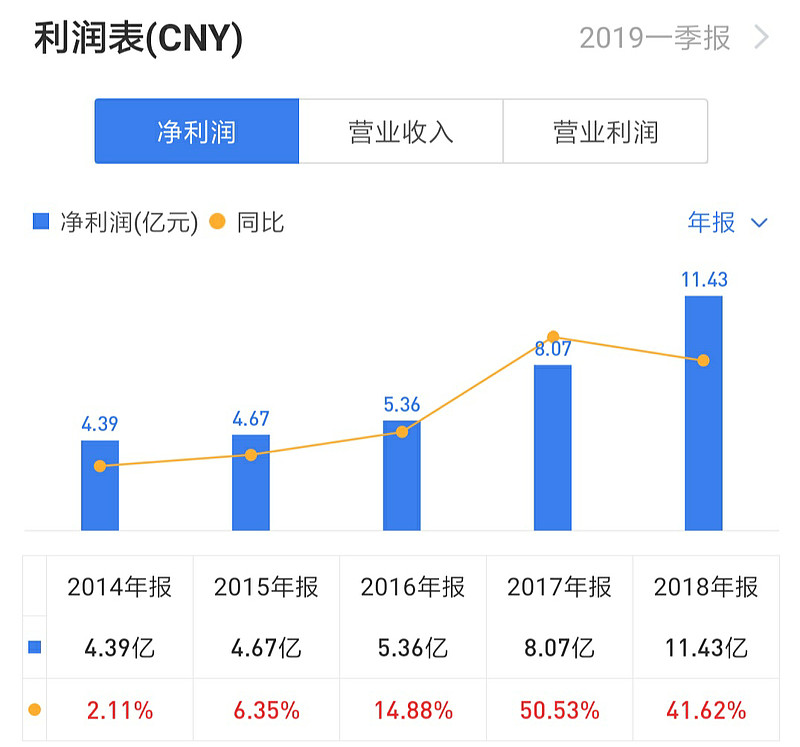

片仔癀公布了半年度业绩快报:上半年实现净利润7.45亿元,同比增长20.61%。据计算,公司Q2净利润3.41亿元,去年同期为2.91亿元,同比增17.2%。

$片仔癀(SH600436)$ 一直是医药股中的“明星”;最近5年,营收和净利润都保持增长。

问题来了,片仔癀是否会成为“药中茅台”?片仔癀的潜在风险是什么?$东阿阿胶(SZ000423)$ $云南白药(SZ000538)$

| 发布于: 修改于: | 雪球 | 转发:119 | 回复:241 | 喜欢:35 |

片仔癀公布了半年度业绩快报:上半年实现净利润7.45亿元,同比增长20.61%。据计算,公司Q2净利润3.41亿元,去年同期为2.91亿元,同比增17.2%。

$片仔癀(SH600436)$ 一直是医药股中的“明星”;最近5年,营收和净利润都保持增长。

问题来了,片仔癀是否会成为“药中茅台”?片仔癀的潜在风险是什么?$东阿阿胶(SZ000423)$ $云南白药(SZ000538)$

这么些年了,经常听到有人说“这家公司将会成为行业中的可口可乐,这家公司将会成为行业中的苹果,这家公司将会成为行业中的茅台 ”,每当人们这样说的时候,就代表了这家公司远没有“可乐 苹果 茅台”那么强大,但是却已经被市场寄予厚望,对公司未来业绩预期已经太高,估值也肯定不会便宜,往往意味着危险!实际上可口可乐 苹果 茅台 只有一家而已,人们总是希望找到还未长大的“可乐 苹果 茅台”,期望复制其涨幅而从头吃到尾的获得几倍几十倍上百倍暴利。很可惜,大多数时候都是在自欺欺人。。。我又瞎说大实话了

可能会成为药中阿胶。

片仔癀最大的风险是人民智商的提高,不过这个过程时间比较慢,近中期问题不大

片仔癀最大的隐患也是原材料,天然麝香和天然牛黄越来越稀缺,这一点甚至比驴皮更严重,原材料的短缺直接制约着产能的放大。当然稀缺性可以作为提价的理由,但仅靠提价如果不能有效放大产能,支撑成长的动力显然是不够的。

1 茅台的毛利90%。片仔癀在护肝方面的产品毛利在80%以上。但是护肤 和商业部分毛利要低。拉低了整体毛利。跟茅台没法比毛利和净利率。但是单看护肝的毛利方面到时有点药中茅台的意思。

2 市场目前茅台一线白酒 酒中的最。地位和市场的大小。目前片仔癀还差很远

3 目前能相媲美的就是片仔癀的配方是国家级绝密。到时有很深的护城河。但也就这一项能类相似茅台。

只要一核两翼成功,药中茅台必须的

阿胶吃多了需要片子癀降火,茅五喝多了更要片子癀养肝。

想太多了,要像茅台除了业绩好,还需要NO1的品牌效应。不单单是实体白酒NO1,还要是A股NO1.

想太多的,是不可能的。