先吃瓜:

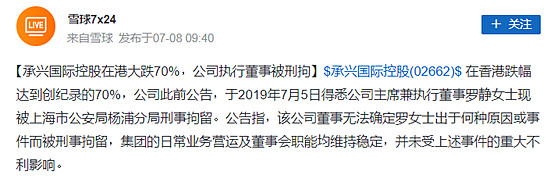

1.承兴国际控股昨日股价大跌80%,公司执行董事罗静被刑拘。

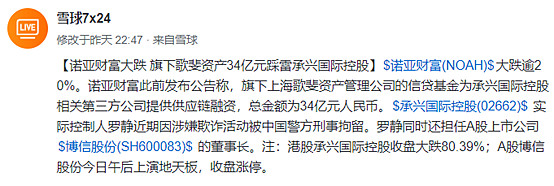

2.诺亚财富股价大跌20%,旗下歌斐资产34亿元踩雷承兴国际控股。

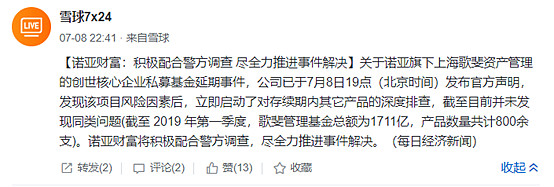

3. 诺亚财富表态:积极配合警方调查 尽全力推进事件解决。

(坊间传闻:诺亚董事长汪静波报警在诺亚办公室抓了承兴罗静)

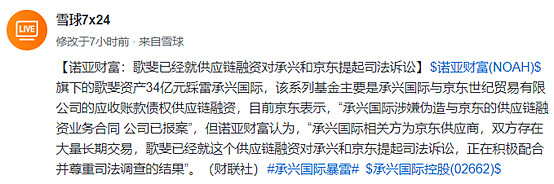

4. 诺亚财富:歌斐已经就供应链融资对承兴国际和京东提起司法诉讼!

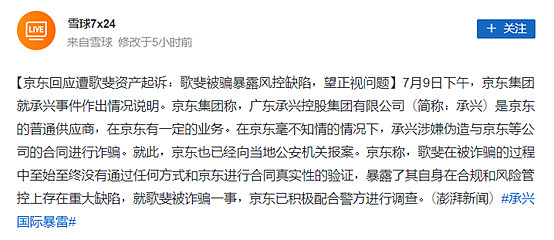

5. 京东回应遭歌斐资产起诉:歌斐被骗暴露风控缺陷,望正视问题!

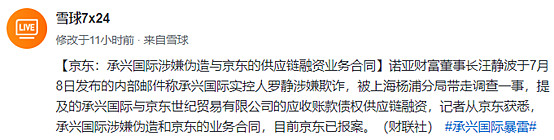

6. 京东:承兴国际涉嫌伪造与京东的供应链融资业务合同。

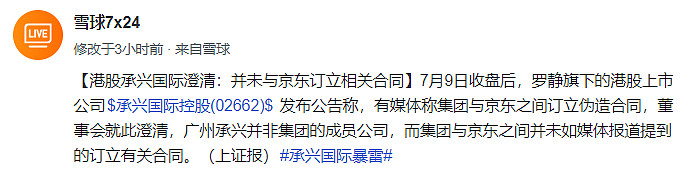

7. 承兴国际澄清:并未与京东订立相关合同。

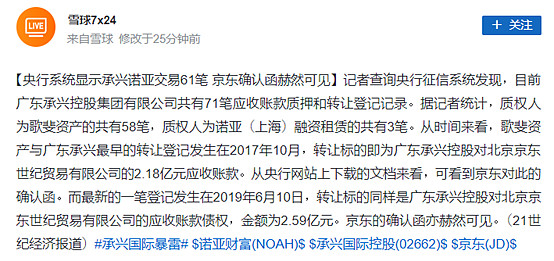

8. 央行系统显示承兴诺亚交易61笔 京东确认函赫然可见。

9.有群众表示,这起事件或由萝卜章引起…

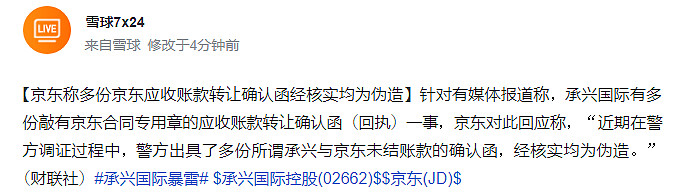

10.京东称多份京东应收账款转让确认函经核实均为伪造。

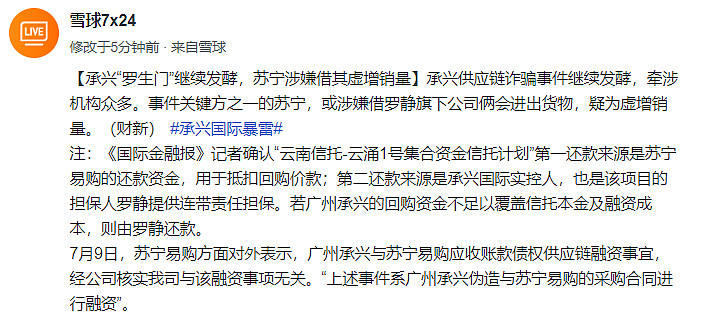

11.承兴“罗生门”继续发酵,苏宁涉嫌借其虚增销量

资本市场连环炸,京东等五家上市公司卷入34亿爆雷案!

吃瓜群众怎么看这起事件?![[为什么]](//assets.imedao.com/ugc/images/face/emoji_14_doubt.png?v=1 "[为什么]")

$诺亚财富(NOAH)$ $京东(JD)$ $承兴国际控股(02662)$

$上证指数(SH000001)$ $深证成指(SZ399001)$

#承兴国际暴雷#

全部讨论

我很同情这些投资者,但收到这样的结局又是必然的,所以他们并不值得同情!要买理财产品,正规银行多的是,不就是想多贪利吗?你想得到更多的利息,人家想要你的本金。现在连银行都基本上不做供应链融资了,当真这些草台班子水平高些?总之,出现这种情况是必然的。

事件至此,诺亚财富认为“此案系精心策划、酝酿多年的诈骗案”;京东认为“诺亚被承兴国际伪造合同诈骗,自己踩雷”,并报案;隶属于诺亚的歌斐就供应链融资对承兴和京东提起司法诉讼,并表示正在积极配合警方调查。

资本市场,牵出萝卜总能带出泥。随着警方的介入,真相最终也将水落石出。

京东躺着中枪,表示很无辜。@今日话题

如果诺亚,京东说的都是真的,那要么就是人员造假,即和承兴国际签署合同的不是京东的人;另一种可能就是盖章造假,即有人伪造了京东的章,从而伪造了假的合同。

这里面关键问题就是:那个央行动产登记系统,是只负责登记不负责核实真假的嘛……

以我银行发生的一件真实的未遂事件判断,我相信京东说的情况基本上属实,问题就出在这个被拘的女人身上!这件事典型的金融诈骗。人行质押登记系统有记录并不奇怪,这些人就是凭萝卜章登记的。。。

1.期待最后真相浮出水面。2.现在的雷越来越多,一方面是因为市场监管趋严,另一方面是信息传递的快,造成了挤压效应,来不及填坑。3.理财是个坑,收益有限,但一旦亏损就可能血本无归。

诺亚的发的这34亿的底层资产是什么鬼?伪造了承兴国际对京东的应收帐款,京东已经发出声明报警了。难道项目虚设伪造合同真的无法在风控环节调研出来吗?查过流水吗?京东可能采购你34亿印刷电路板吗?那么之前在诺亚发的产品里还有多少类似问题?这个坑怎么可能只有34亿?明明是整个三方理财产业链由来已久的问题。诺亚这事的实质是底层资产的质量问题在大环境不好的时候泡沫破了。问一个问题:优质项目会去三方理财公司吗?你去看看茅台、格力什么时候会把应收帐款做成融资产品找三方理财代售?这里还有个问题,在整个流程中诺亚本来就是只做销售端,但充当资产管理公司发产品的是歌斐资产,但本身又是诺亚的子公司,自己代销自己的产品,风控有没有问题?最重要的是,非标本来就是垃圾资产。三方理财又不走信托、资管自己又没有风控能力,爆雷是早晚的事。