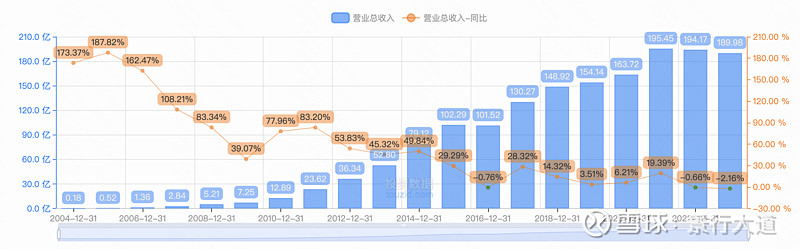

15年之前的增速是比较高的,移动互联网时代之后增速急剧下降:

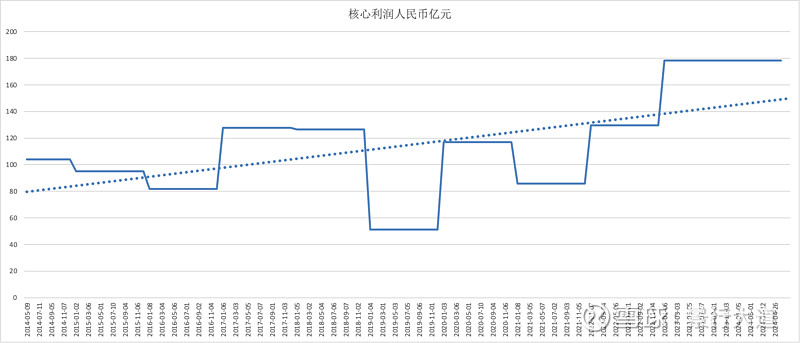

近10年的核心利润(毛利-费用-税金),年化增速6%左右,给20倍的PE不能更多了:

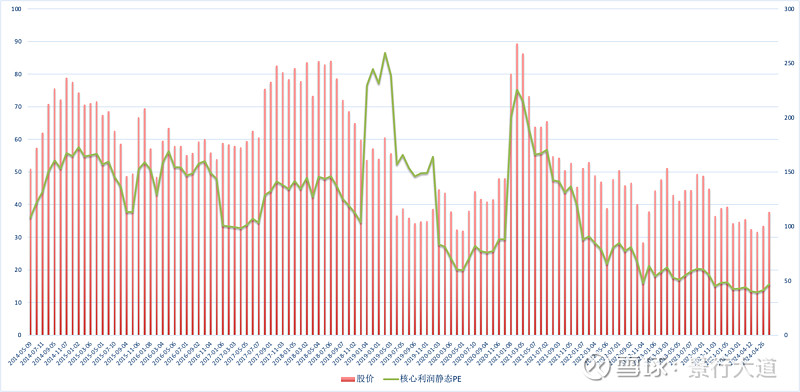

股价与核心利润PE,2020年之前都显著高估,长期40pe以上,2021年初更是高估严重,目前15倍pe算是合理估值:

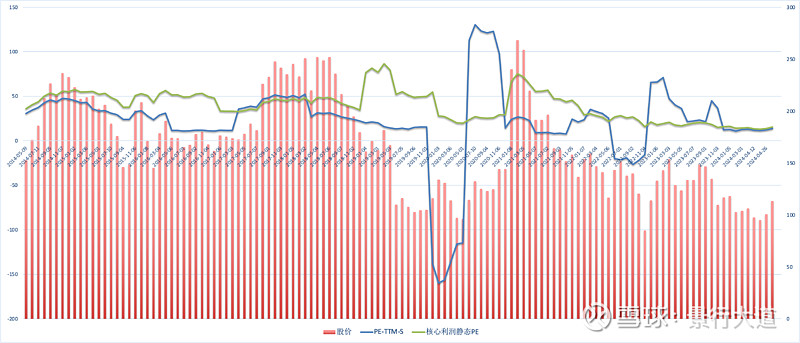

警惕动态PE受投资收益等主业外的影响波动很大,不具参考价值:

复盘一下之前在$百度(BIDU)$ 的操作,在2018年200多的时候觉得还会涨,大部分减持都在2019年$150上下。

| 发布于: | 雪球 | 转发:0 | 回复:0 | 喜欢:0 |

15年之前的增速是比较高的,移动互联网时代之后增速急剧下降:

近10年的核心利润(毛利-费用-税金),年化增速6%左右,给20倍的PE不能更多了:

股价与核心利润PE,2020年之前都显著高估,长期40pe以上,2021年初更是高估严重,目前15倍pe算是合理估值:

警惕动态PE受投资收益等主业外的影响波动很大,不具参考价值:

复盘一下之前在$百度(BIDU)$ 的操作,在2018年200多的时候觉得还会涨,大部分减持都在2019年$150上下。