行情回顾:

涨幅前五:

跌幅前五:

上周这个交易结构最大的格局就是对地产复苏预期的修正,地产政策密集出台,实际效果也就是一两周的小幅反弹,马上二手房成交进入环比下滑的状态。 市场对总量悲观,继续回到经济转型的方向上来。

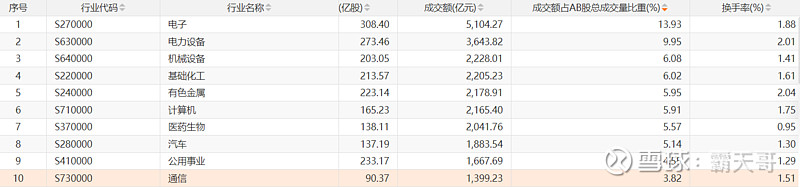

交易量来看,上周沪深两市日均成交额7326亿,创出近几个月的新低。各行业成交占比情况:

电子行业占比最高,其次是电力设备、机械设备;换手率来看,有色、电力设备、电子行业排名靠前。 电子、电力设备连续两周活跃度靠前。

内需基本面情况:

5月制造业PMI较4月下行0.9至49.5,为3月以来首次下滑至荣枯线以下,环比跌幅(-0.9)也明显大于往年同期(+0.2), 制造业有五一假期影响 但景气度没有环比向上是可以确定的。

地产

截至5月30日,30大中城市商品房月均成交面积农历同比下行3.1pct至-38.5%,分结构看,一线、二线、三线城市分别下行11.1pct、1.3pct、1.4pct至-41.0%、-39.5%、-36.1%。 地产政策密集出台,上海有好转迹象,大部分地区对政策反应平淡。 最近一周数据也有好的一方面,二手房环比下滑,一手房环比有改善,救市政策改善了居民对房产商的信心,也或者是保交楼效果显现,总之,地产商的处境有所改善。

汽车

5月第1周乘用车市场日均零售4.66万辆,同比去年下降9%,较上月同期增长28%。

5月第2周乘用车市场日均零售4.43万辆,同比去年下降7%,较上月同期下降2%。

5月第3周乘用车市场日均零售4.83万辆,同比去年下降2%,较上月同期下降28%。

5月1-26日市场零售120.8万辆,同比去年下降6%,较上月同期下降2%。今年以来累计零售757.5万辆,同比去年增长5%。 汽车的消费总体来讲比较疲弱,但是出口趋势向好。2024年4月中国汽车实现出口55.6万台,同比2023年4月增速31%、环比上月增13%,环比走势很好;

电子

电子行业最大的驱动力AI,逐渐从数据中心服务器向终端应用扩散。 AI pc 讨论最多,其次ai手机。 标的层面散热、电池: 中石科技 珠海冠宇

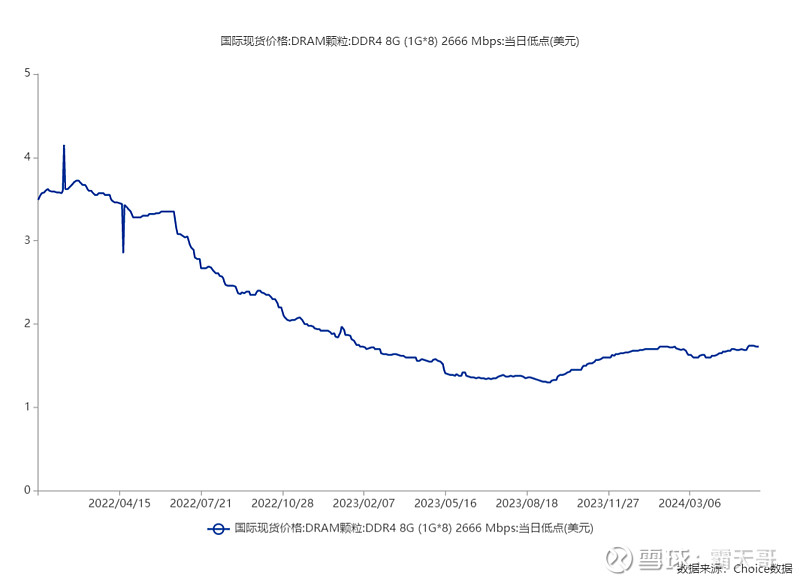

Dram ddr4 存储涨价停滞,说明消费电子整体复苏力度不强。后续关注618手机销量情况。

内需来看,三大行业都是偏弱的局面,唯一可期待的是地产政策的持续加大力度能否带来下个月数据上的改善。 在总需求偏弱的格局下,继续关注结构性机会,科技成长和医药股。

外需层面:

五月下旬美债收益率走高,不仅仅是a股,全球股市都承压,上周的通胀数据、消费数据不佳,通胀压力稍有缓解。

随之而来的欧美经济降速、出口需求下降的担忧开始出现。

韩国出口增速总体边际放缓

5月经工作日差异调整后的出口同比增长9.2%,增速低于4月的11.3%。未经调整的整体出口增长11.7%,低于调查所得预估15.3%。总体进口下降2%。

5月韩国芯片出口同比增长54.5%,显示器出口增长15.8%。贸易部表示,计算机用固态硬盘的出口增长48.4%。半导体出口连续第七个月增长,不过增速较4月的56.1%略有放缓。

中国出口:4月份也是边际下滑

政策面:

货币财政政策:最好的政策是不是简单的降息,而是给私人部门的经济可以加杠杆、愿意加杠杆的方向,目前的政策整体感觉是做对了。 效果还需等待:

新的方向是:

Ai 半导体 大基金成立

低空经济 商业航天 各地开始探索

电力体制改革,给新能源续命

所有的这些,也许还是抵不过 地产、基建的收缩。 唯有期待 地产继续大跌的预期扭转(上海房价企稳),资产通缩结束,经济通缩才会结束。

另外,期待还有7月财税体制改革,给地方开财源。

股市加快退市、优胜劣汰,长期利好,短期不踩雷就好。

总的来说,内外需都不容乐观,市场成交低迷。 唯一的结构性亮点也只能是科技,预计六月行情继续围绕科技行情展开。