$利福中国(02136)$ 盘点百货企业2023上半年「成绩单」,它们靠什么“安身立命”?

原创2023-09-15 10:39·铱星云商

铱星导读

当年轻人逐渐成为消费主力军,消费趋势发生了显著变化。他们不再只关注购物消费,更关注相关产品及服务的附加情感价值,希望以此获得更好的消费体验。而对于传统百货来说,相对陈旧的业态组合、硬件设施、空间动线等,让消费者的购物体验受到一定的限制。尤其是线上购物的兴起、购物中心的发展之下,百货业态面临更严峻的挑战。

为应对日益增长的生活新风尚,百货业态积极探索发展机遇、推动消费增长,多维度进阶成为至关重要的因素。本文,铱星云商盘点了部分百货企业发布的2023上半年业绩报告,看看它们的业绩表现,以及是如何实现“破局”的?

利福中国

持续优化主力门店运营

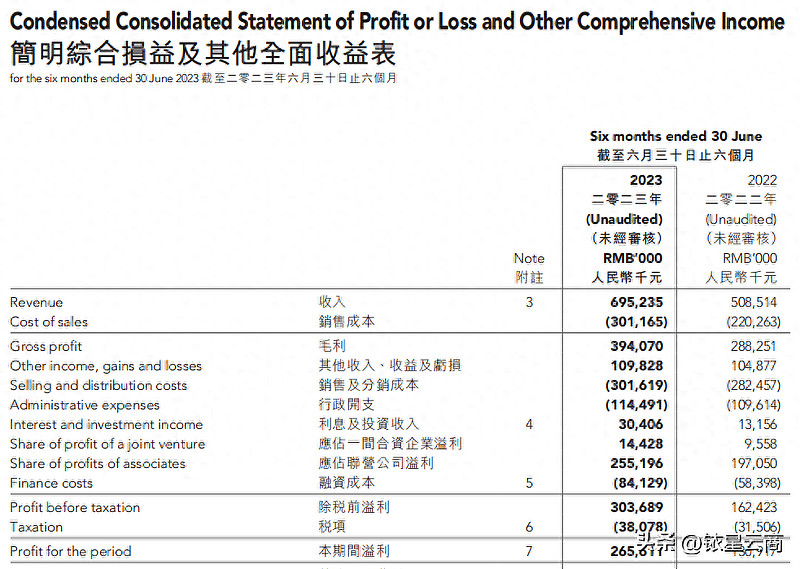

8月2日,利福中国(02136)集团有限公司(以下简称“利福中国”)发布截至2023年6月30日止六个月的中期业绩。报告期内,利福中国实现收入6.95亿元,同比上升36.7%;毛利3.94亿元,同比上升36.7%;股东应占溢利1.27亿元,同比上升357.7%。

为把握经济反弹增长带来的机遇以及提升其整体竞争力,利福中国持续优化门店营运,旗下两家百货店上海久光及苏州久光,以及上海久光中心购物中心,均于期内录得可观的销售增长。其中,上海久光中心的销售所得款及租赁收入分别按年上升49.0%及55.4%至1.62亿元及905万元,时装及化妆品类产品的销售增长尤为显著;日均客流量约27800人次,逗留购买比率上升12.9%至77.2%,而平均每宗交易额维持约208元。

报告期内,上海久光百货的日均客流量由去年同期的17000人次升至49000人次。尽管平均每宗交易额及逗留购买比率分别下降14.0%至404元及16.0个百分点至38.7%,但销售所得款总额按年大升71.3%至9.96亿元,该店期内的平均特许专柜扣率约为22.8%,体现出其有着较高市场地位以及与商户谈判议价能力。

而苏州久光百货期内的销售所得款总额按年上升22.2%至4.7亿元,日均客流量按年增加11.8%至约12300人次,逗留购买比率及平均每宗交易额于期内则分别下跌2.7个百分点及12.1%至60.8%及496元,期内的平均特许专柜扣率维持约15.3%,相比于上海久光百货的市场地位与谈判议价能力相对较低。

展望未来,利福中国将继续留意消费潮流,于实体店和在线业务的营销策略和方式上力求实务创新,包括利用串流直播、视频短片及其他新兴社交媒体举办有趣新奇的推广活动;还将推进上海久光中心两座办公楼的招租力度,预期办公楼在可见的将来将为本集团带来稳定的现金流;将继续寻找具潜力的业务和投资机遇,以实现长期增长及为股东带来持续回报。

$王府井(SH600859)$ 集团 经营品牌综合调整率达16%

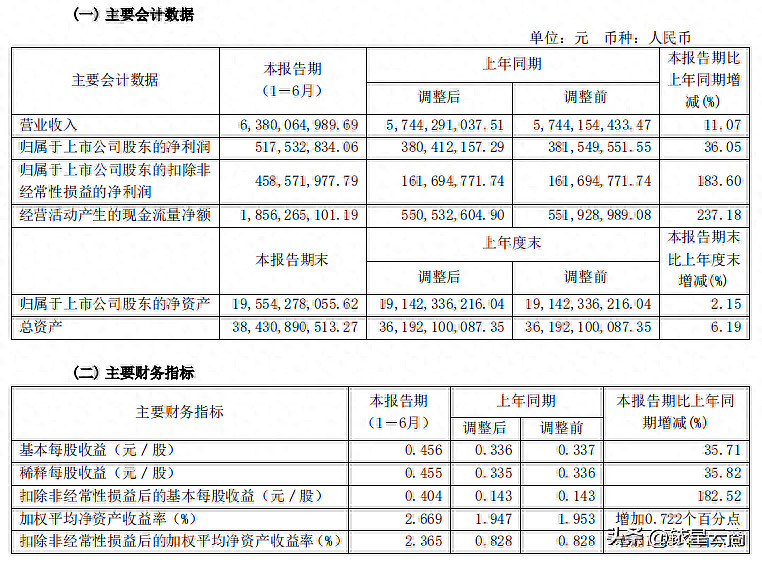

王府井集团股份有限公司(以下简称“王府井集团”)2023年半年度报告显示,营业收入63.8亿元,同比增长11.07%;归属于上市公司股东的净利润5.17亿元,同比增长36.05%;归属于上市公司股东的扣除非经常性损益的净利润4.58亿元,同比增长183.6%。报告期内,分销售模式来看,零售营收约55.84亿元,占比87.53%;租赁收入约7.96亿元,占比12.47%。

业态来看,百货营收最高,占比46.91%,为约31.22亿元,同比增长2.11%,毛利率为36.72%;购物中心营收占比17.50%,为约11.64亿元,同比增长2.22%,毛利率为49.03%;而奥特莱斯营收占比15.31%,为约10.19亿元,同比增长42.08%,毛利率68.24%。

报告期内,王府井集团主业门店引进、移位、扩店、淘汰的经营调整品牌共计2590个,综合调整率16%,新进品牌1208个,新进品牌率7.5%,其中首店品牌占比达到17%,有效推进品牌升级,提升门店竞争力。组织开展直播1483场,粉丝总量超2500万人,同比增长10%,线上访客数量438万人,触达消息量1650万次。

截至报告期末,王府井集团在全国七大经济区域35个城市共运营75家大型综合零售门店,涉及百货、奥特莱斯、购物中心业态,总经营建筑面积449.25万平方米,其中百货门店共拥有36家。

$天虹股份(SZ002419)$ “购百+超市+电商”全业态商品融合

8月24日,天虹数科商业股份有限公司(以下简称“天虹股份”)发布2023上半年业绩。期内,天虹股份实现销售额近183亿元、同比增长8.65%;营业收入62.32亿元、同比增长0.01%;属于上市公司股东的净利润2.15亿元、同比增长34.06%。其中,购百营业收入21.44亿元,同比增长8.17%;超市营业收入40.05亿元,同比减少2.74%。

据悉,天虹股份的主要业务是以联营、租赁等合作模式为主的百货和购物中心,以及自营模式为主的超市,拥有“天虹”、“君尚”、“sp@ce”三大品牌。天虹APP作为天虹数字化平台,是天虹的会员中心、商品中心、营销中心、大数据中心和流量共享中心。围绕零售生态体系,天虹股份还成立了深圳市灵智数字科技有限公司,为同行及上游品牌商提供零售数字化技术服务。

线上业务方面,线上商品销售及数字化服务收入GMV约27.6亿元。超市到家销售额同比增长6.7%、销售额占比21.5%;其中第三方平台到家销售迅速增长,销售贡献占比近14%。购百专柜到家销售额同比增长15.7%、销售额占比超22%。

此外,天虹APP进行线上线下一体化体验的提升,实现推荐端购百+超市+电商的全业态商品融合,顾客选择更丰富;运用灵智数科的AI 技术,为商品提供卖点标签,近50%商品已上线,未来将逐步扩展到全品类。此外,整体数字化会员人数已超4473万,报告期内近1.45 亿人次通过天虹APP及天虹小程序交互获取信息或消费,APP和小程序月活会员逾455万。

报告期内,天虹股份新开1家门店,即广东省中山悦来购物中心;停止经营3家门店,为优化门店结构,关闭江西省宜春购物中心和广东省深圳前海香缤独立超市,因合同到期,广东省深圳国贸天虹不再续约。至报告期末,天虹已进驻广东、江西、湖南、福建、江苏、浙江、北京、四川共计8省/直辖市的35个城市,共经营购百101家(含加盟、管理输出6 家)、超市117家(含独立超市31家),面积合计约457万平方米。

2023上半年,天虹股份续签2个项目,广东省深圳前进天虹续约至2024年,广东省惠州君尚百货续约至2029 年。截至报告期末,天虹股份已签约待开业的储备项目共计13个,面积合计约66.29万平方米。其中,购物中心数量9个,面积约 64.64 万平方米;独立超市数量4个,面积约1.65万平方米。

茂业商业(SH600828) 茂业国际(00848) 深化会员管理系统“茂悦荟”

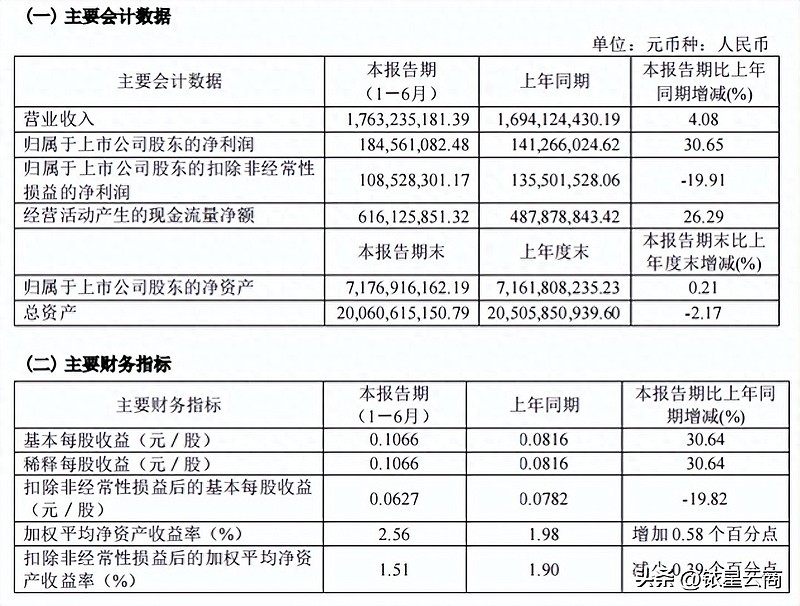

8月17日,茂业商业股份有限公司(以下简称“茂业商业”)披露2023年半年度报告。公告显示,期内茂业商业实现营业收入17.63亿元,同比上升4.08%;归属上市公司股东净利润1.85亿元,同比上升30.65%;归属于上市公司股东的扣除非经常性损益的净利润1.09亿元,同比下降19.91%。

据悉,茂业商业以商业零售为主,并辅以部分物业租赁和酒店业务。其中,百货零售业务收入12.47亿元,同比上升2.34%,毛利率49.61%;酒店、地产及其他行业业务收入1.22亿元,同比下降15.6%,毛利率92.43%。

报告显示,茂业商业旗下实体零售门店数量共23家,经营业态包括百货商场、购物中心、奥特莱斯及超市;商业零售主要经营模式仍为自营模式、联营模式和租赁模式,以联营模式为主,已打造“茂业天地”、“茂业百货”、“人民商场”、“仁和春天”、“维多利”等品牌。目前,大部分门店位于成都、深圳、呼和浩特等城市的核心商圈,60%以上为自有物业。

报告期内,茂业商业的线上百货零售销售额为14559.12万元,占公司百货零售销售总额的比例为11.68%。截至报告期末,茂业商业通过“茂悦荟”管理系统服务会员约418万,较上年末增加约12万。2023 年上半年,会员百货零售销售额37993.51万元,占公司百货零售销售总额的比例约为30.47%。其中活跃会员约53万,占公司百货零售销售总额的比例约为30.47%。

银座股份(SH600858)营造“剧场式百货”场景

8月22日,银座集团股份有限公司(以下简称“银座股份”)发布2023年半年度报告。据公告,2023年上半年,银座股份实现营业收入30.5亿元,比上年同期增加2.31%;实现归属于母公司所有者的净利润2.12亿元,比上年同期增长140.72%。

据悉,银座股份主要从事商品零售业务,经营业态覆盖百货商场、大型综合超市、购物中心,是一家跨区域、多业态协同发展的大型零售连锁集团。近年来,为应对激烈的市场竞争,银座股份不断地对门店进行调整和收缩,今年上半年先后新开东营黄河店及济南凤鸣店2家门店,关闭了2家门店。

截至报告期末,银座股份旗下拥有门店116家(含临朐华兴23家门店),遍布山东省内11个地市及河北省,建筑面积304.75万平方米。同时,银座股份受托管理大股东山东省商业集团有限公司控股子公司山东银座商城股份有限公司旗下所有非上市门店48家。

银座股份方面表示,针对不同的市场区域和客户群体,未来将加速线上业务布局,发挥线上平台优势,聚焦导购分销、商城模式、直播、私域拉新等,同时引入线上专属供应链,做大分销业务规模。抓好日常档期与重大节点营销,同时大力营造“剧场式百货”场景,为消费者打造沉浸式体验营销,推动客流和业绩双增长。加强会员营销,深挖现有数据源价值,维护好高端会员,重点打造IN粉日品牌,培育消费心智,助力会员增长。

岁宝百货(00312)优化一站式购物商场“岁宝广场”

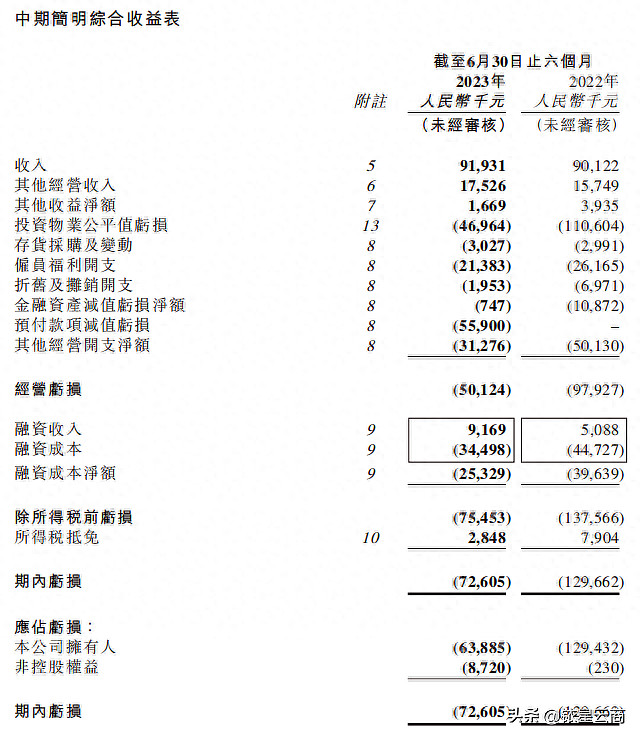

8月31日,岁宝百货控股(中国)有限公司(以下简称“岁宝百货”)发布截至2023年6月30日止六个月中期业绩。2023年上半年,岁宝百货收入9193.1万元,同比增长2.01%;经营亏损为5010万元,而2022年同期经营亏损则为9790万元;股东应占亏损6388.5万元,同比收窄50.64%。

报告期内,岁宝百货租金收入为8870万元,同比增长2.2%,租金收入上升主要由于商场空置率于2023年上半年下降所致。截至2023年6月30日,该集团经营及/或管理15家百货店,总建筑面积为253730㎡,其中36.4%为自有物业。

岁宝百货表示,2023年上半年继续提升了消费者购物体验和服务,优化了一站式购物商场“岁宝广场”的店面布局设计和租户组合,提供优质食品、商品和服务。展望未来,岁宝百货将整合资源、加强管理及采取审慎的业务策略以减轻经济下行的压力,继续抓紧未来的市场机遇。

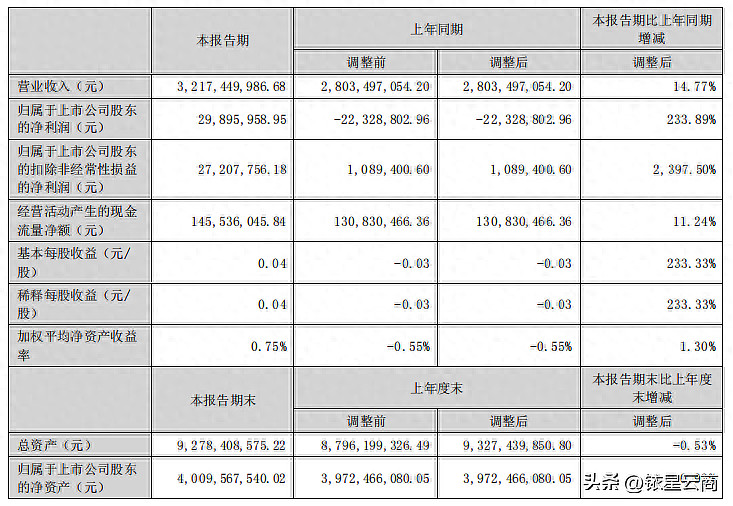

广百股份(SZ002187)广百荟、广百到家等渠道交互

8月30日,广州市广百股份有限公司(以下简称“广百股份”)发布2023年半年度报告。2023年上半年,广百股份实现了营业收入约32.17亿元,同比增长14.77%;归属于上市公司股东的净利润约2989.6万元,较去年同期的亏损2232.9万元,实现了扭亏为盈。

截至报告期末,广百股份在广州市区及广东省内其他城市门店数量维持在29家,无新增或关闭门店。其中,广州市区综合百货店15家,购物中心3家,超市专业店3家,钟表专业店1家;广东省其他城市综合百货店6家,购物中心1家,经营面积合计约65万平方米。所有门店均为直营门店,2023年上半年门店营业收入为25.09亿元。

线上业务方面,通过自建销售平台及第三方销售平台,2023年上半年广百股份交易额实现2.74亿元,营业收入2.12亿元。其中,广百股份自建销售平台的注册用户累计数量为232万人,注册用户客单平均消费约0.1万元,入驻品牌数量超过2000个。

截至2023年上半年,广百、友谊合计会员人数合计超287万,其中电子会员超204万,超过800万人次通过广百荟、广百到家、友谊网乐购网上商城、门店直播等渠道交互获取信息或消费。

百盛集团(03368)采用“一市多店”+“模式创新”策略

百盛商业集团有限公司(以下简称“百盛集团”)中期业绩公告显示,期内经营收益总额为22.18亿元,较去年同期的19.93亿元增长11.3%;同店销售增长4.9%;销售所得款项总额53.66亿元(含增值税),同比增长7.3%;经营利润为2.6亿元;公司所有人应占利润6310万元。

报告称,百盛集团经营收益总额的增加主要由于确认来自位于北京金融街投资物业的租金收入。来自客户合约的收益占集团于2023年上半年经营收益总额的70.9%,来自客户合约的收益包括自营销售额、特许专柜销售佣金以及咨询及管理服务费。

截至报告期末,百盛集团在中国29个城市及老挝运营管理43家百盛门店(包括百货店、购物广场、城市奥特莱斯、「Parkson Beauty」概念店及超市)及2家百盛优客城市广场。预计2023年第四季度,百盛集团将在江西南昌、四川绵阳开设新店;在山西大同开设的第三家门店预计2024年下半年开业。

展望未来,百盛集团表示,凭借“一市多店”以及“模式创新”的策略,将吸引不同消费层次和消费习惯的顾客,长远来看有助于赢得更多市场份额。随着四家新店正在筹备中,将使其能够为客户提供更广泛的高质量产品。

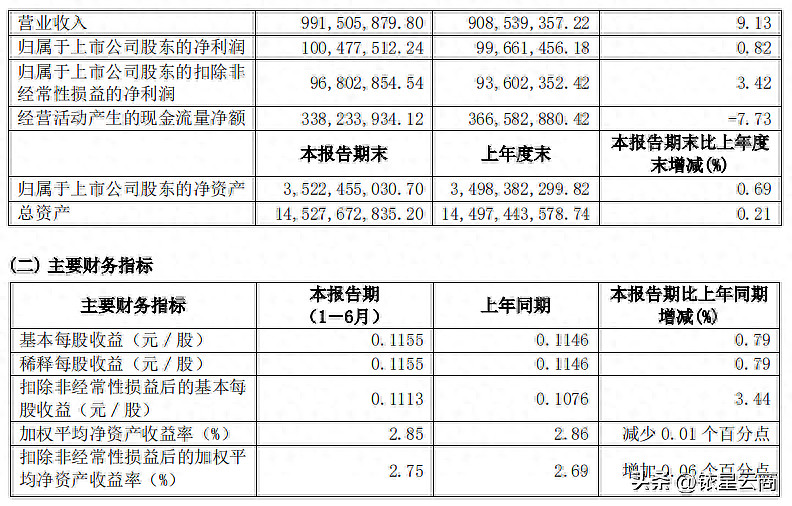

东百集团(SH600693)自主研发东百会员中心

8月24日,福建东百集团股份有限公司(以下简称“东百集团”)发布2023年半年度报告。报告期,东百集团实现营业收入9.92亿元,较上期增加0.83亿元,同比增长9.13%;实现归属于上市公司股东的净利润1.00亿元,较上期略有增加,同比增长0.82%。

其中,商业零售实现主营业务收入7.94亿元,较上期减少0.26亿元,同时为扶持商户公司减免租金等合计0.38亿元;商业地产业务实现主营业务收入1.12亿元,较上期增加1.01亿元。商业零售方面,东百集团2023上半年客流量超6500万人次,同比增长34%;二季度商业零售主营业务收入较上期增长7.58%,其中核心门店兰州中心主营业务收入较上期增长14.84%,销售规模和客流总量创新高。

会员运营方面,东百商业首发MINI亲子卡,以“福利多 省得多”为出发点撬动消费者,通过权益加持,助力获取新会员。此外,自主研发的东百会员中心已顺利完成两家试点门店上线运营,下半年将陆续完成所有商业门店会员服务线上化、会员运营体系化建设,为会员提供更加高效、全面、舒适的服务体验。截至报告期末,东百商业会员人数超340万人,较年初增长14%,活跃会员增长8.2%。

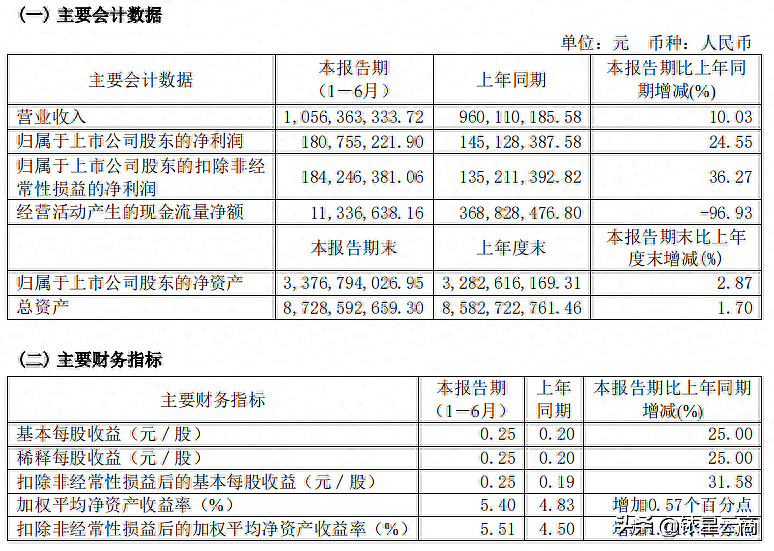

杭州解百(SH600814)主力门店“杭州大厦”积极调改

杭州解百集团股份有限公司(以下简称“杭州解百”)发布的2023上半年度业绩报告显示,杭州解百营业收入10.56亿元,同比增加10.03%;归属于上市公司股东的净利润约1.81亿元,同比增加24.55%;基本每股收益0.25元,同比增加25%。主要系随着消费场景恢复,线下消费回暖导致销售上升所致。

据悉,杭州解百主营业务为商品零售,主要业态有百货商场、购物中心。目前,杭州解百的营业收入主要来源于旗下各门店的商品销售收入及商场内功能商户的租金收入;主要拥有解百购物广场、杭州大厦购物城两家主要门店;同时,杭州解百积极尝试向体育、健康医疗等行业拓展。

报告期内,杭州大厦重点打造珠宝品类,引进成效明显,集聚效应基本形成,梵克雅宝等品牌持续增长。为进一步巩固杭州大厦的地位和话语权,还与各大奢侈品集团密切接触。工程调改方面与区、街道协调沟通,A 座外立面、B 座一体化认定等重要工程瓶颈取得突破,为后续调改推进提供了有利条件。

会员方面,截至报告期末,杭州解百拥有108.04万名VIP会员客户资源,旗下各门店依托大数据技术与会员互动,及时了解和满足客户品质生活的多元需求,增加会员的粘度。

商业观察

从以上百货企业2023上半年财报可以看出,国内百货行业经营绩效逐渐向好。分析其原因,一方面是新冠相关预防及控制措施的解除使得租金收入及同店销售的增长;另一方面,百货企业积极加强门店运营管理,提升服务水平与经营质量,加大营销力度,实现经营业绩的同比增长。

当然,不能忽视的是,百货业态的“闭店潮”依然在继续,上海梅龙镇广场、上海太平洋百货徐汇店等知名百货相继退出市场。但令人振奋的是,法国高端百货品牌“老佛爷百货”加码中国市场,于7月在深圳深业上城开出中国内地的第三家店,让业内看到百货市场的积极信号。

不仅如此,百货新物种“DT51”在引入众多轻奢品牌基础上,将50%的店铺资源留给了自营的买手集合店,这一新模式备受市场关注。从财报中也可以看到,数字化运营、会员运营、体验式营销等,也为百货企业的转型升级带来新机遇。

正如业内人士所言,百货不止于购物,已经成为当下的行业共识。未来,百货行业还需在业态、场景、服务等多维度不断进阶,才能满足消费者的多元化需求,为城市商业注入全新的动力和活力。