公司本次拟向社会公众公开发行人民币普通股3,300 万股,占发行后总股本(13,180 万股)的25.04%。募投项目所需资金合计约2.56 亿元。

64

主营业务占比及成长性

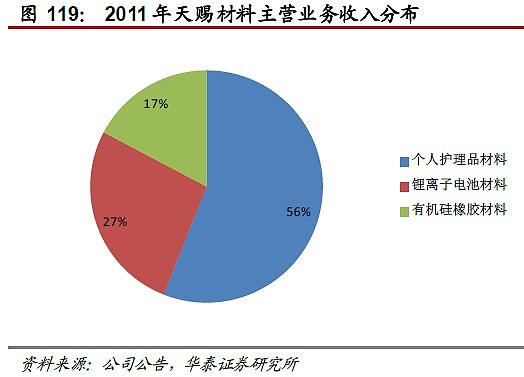

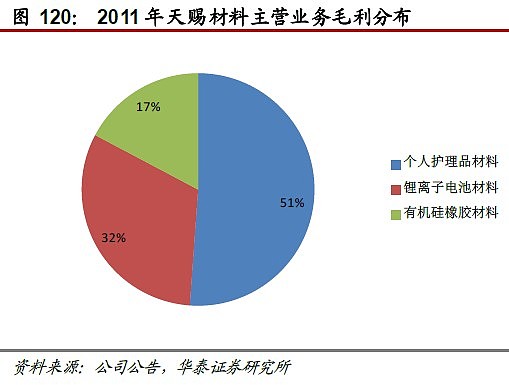

公司主营业务为精细化工新材料的研发、生产和销售,属于精细化工行业。目前公司业务由个人护理品材料、锂离子电池材料及有机硅橡胶材料三大业务板块构成。从收入构成来看,个人护理品材料和锂电池材料分别占56%和27%;从毛利构成来看,个人护理品材料和锂电池材料分别占51%和32%。

个人护理品材料进入利基市场,定位国际大客户实现快速增长

个人护理品材料行业规模巨大。其下游为个人护理品行业,属于快速消费品行业。2010 年全球个人护理品行业市场容量达2,261 亿美元,2008 年至2010 年年复合增长率2.46%。增速较低,但基数较大,市场容量巨大,全球市场份额主要集中于宝洁、联合利华、欧莱雅等跨国公司。根据经验,个人护理品材料的市场规模相当于个人护理品的1/10,全球市场约230 亿美元。

个人护理品材料竞争激烈,但存在众多利基市场。中国的个人护理品材料行业集中度较低,国内个人护理材料供应商有1,000 多家,主要客户为国内个人护理品企业;目前已进入中国市场的国际个人护理品材料提供商主要针对跨国个人护理品企业等中高端市场,占据着较大的市场份额。由于个人护理所需功能的多样性,个人护理品材料种类牌号众多,包括表面活

性剂、增稠剂、保湿剂、乳化剂、阳离子调理剂等系列产品,每个系列又包括多个种类和型号的产品。每种产品的技术壁垒、竞争格局不尽相同,存在众多的利基市场。

公司成功进入卡波姆树脂的利基市场。全球范围内,卡波姆树脂被少数精细化工企业所垄断,是典型的卖方市场。其中美国路博润占据全球卡波姆树脂的绝大多数市场份额。我国使用的卡波姆树脂基本上依赖进口产品,价格较高。国内对卡波姆树脂的开发研制还处于起步阶段,除公司外未见有大规模的工业化生产,零星生产的小厂受产量、质量的限制,均难以影响市场格局。

后续项目建设为增长打下基础。公司从2009年开始进行卡波姆树脂的工艺技术研究攻关并实现200吨/年的产业化生产。2010年11月九江天赐2,000吨的卡波姆树脂项目投产。原有的200t/a生产装置技改为其他产品。此外公司募投项目3000吨/年卡波姆树脂项目,为该业务的持续增长打下基础。我们估算,若公司未来卡波姆树脂产销规模达到5000吨/年,可使目前个人护理品材料业务成长一倍左右。

定位国际高端客户,实现订单、产销快速增长。为削减成本,跨国公司加快了向中国等低成本原料产地转移采购的速度,转移的方式包括接受国内部分具备较强研发和品质控制能力的个人护理品材料企业进入其全球采购体系或与国内企业合资建厂等。欧莱雅、联合利华、宝洁等跨国公司已经开始与公司洽谈卡波姆树脂产品的业务合作事宜,欧莱雅和联合利华已完成对公司卡波姆树脂产品的配方测试,欧莱雅已于2011年12月通过赫克力士向公司采购卡波姆产品,联合利华已确定将于2012年通过赫克力士向公司采购卡波姆产品,宝洁已于2011年12月完成公司卡波姆树脂工厂验证程序。赫克力士已与公司签订框架性采购合同,预计2012年起的未来五年的采购量依次为250吨、550吨、800吨、900吨及1000吨。

锂电池材料主攻动力电池市场,凭借原料配套优势实现增长

锂电池行业仍将保持高速增长。主要来自两个动力:

1)电子消费品的持续景气。2013年以前,以苹果、三星等为代表国际龙头企业兴起了智能手机、平板电脑等高新能时尚电子消费品的消费潮流,定位于高端市场的锂电池产业链企业增长明显;而今年以来,以山寨机为代表的国产低端手机凭借价格和性价比优势迎头赶上,为低端锂电产品提供了增长的动力。

2)动力电池需求前景看好。尽管以特斯拉为代表的企业掀起了电动汽车的消费潮流,但是新能源汽车市场尚未启动。而在电动自行车市场上锂电对铅酸电池的替代超出普遍预期,为行业带来增长的动力。

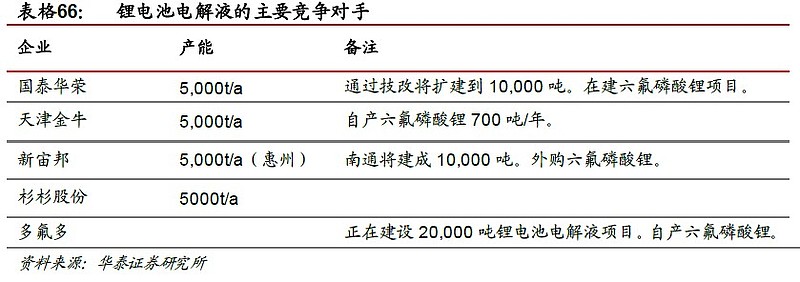

锂电池电解液竞争加剧。随着电子消费品的持续景气以及对动力电池极为乐观的预期带动,国内锂电产业不断扩产竞争加剧。锂电池正、负极材料及低端锂电组装由于技术壁垒高,早已产能过剩。电解液及其电解质由于具有一定的技术难度,景气度相对较高,但是近年来国内的大幅扩产,也使其竞争日渐激烈。据不完全统计,国内的国泰华荣、天津金牛、新宙邦等电解液优势企业的扩产若完全释放,即可满足全部国内市场的需求。

公司锂电池电解液业务处于国内行业第一梯队中较靠后的位置。这一定位可体现在公司该业务规模和产品市场定位两个方面:

1)在规模上来看,公司规模低于国内规模最大的几个竞争对手。公司现有锂电池电解液产能包括广州本部原有1000吨/年产能,及2011年3月九江天赐投产的6,000t/a锂电池和动力电池一期项目,该一期项目包含1,900吨溶剂以及自产300吨电解质——六氟磷酸锂,形成配比2,200吨锂离子电池电解液产能。现有电解液产能总计3200吨/年。另外九江天赐的项目二期计划在2012年投产。投产后公司锂电池电解液总规模达到7,000吨/年。

2)公司产品定位也相对低端。2011年公司外购锂盐配制电解液的毛利率仅为19.44%。而同期定位高端的国泰华荣、新宙邦的外购锂盐配制电解液的毛利率维持在25~35%的水平,明显高于公司产品。这反映了产品定位的不同。

六氟磷酸锂自产显著提高毛利率,但国产化趋势将使这一优势逐渐削弱。六氟磷酸锂约占锂离子电池电解液生产成本的50%—70%。2011年以前其生产技术基本由关东电化、SUTERAKEMIFA、森田化学等日本企业垄断。公司300t/a六氟磷酸锂项目2011年3月开始投产,经过初期阶段的设备调试和生产经验积累,产量稳步提升,截至2011年末共生产六氟磷酸锂92.22吨,作为原料配置锂离子电池电解液764.08吨,带动公司锂离子电池电解液毛利率较2010年提高6.57个百分点。

大力推广动力电池市场,在动力电池市场成长中谋求增长。公司的动力电池电解液的销售占比已经十分可观,2011年销量占公司电解液销量的27%,销售额占32%。2011年公司电解液销售的前十大客户中,第一位为万向电动汽车有限公司,销售产品为动力电池电解液。

投资结论

综合以上分析,我们认为公司具有良好的增长前景,主要增长点包括:

1)卡波姆树脂产品,是一个具有良好增长前景的利基市场,公司具备在国内率先实现生产技术突破打破国外企业垄断的优势,并且已经进入国际高端客户的供应序列。

2)动力电池电解液,随着自行车锂电池市场的兴起,以及未来电动汽车的巨大前景,该产品市场空间广阔。公司已经率先开发这一市场,并且具备配套六氟磷酸锂的优势。

不确定性及风险点

六氟磷酸锂国产持续放量导致其价格及电解液价格持续下滑盈利能力下降。