行业情况:

1. 全负荷脱硝系统改造:火电机组调峰是为了降低发电量以让渡电量空间给风光发电,但是低负荷运行下的火电机组烟气温度无法达到脱硝催化剂正常工作温度,所以需要进行全负荷脱硝改造以保证低负荷运行下的火电机组排放达标

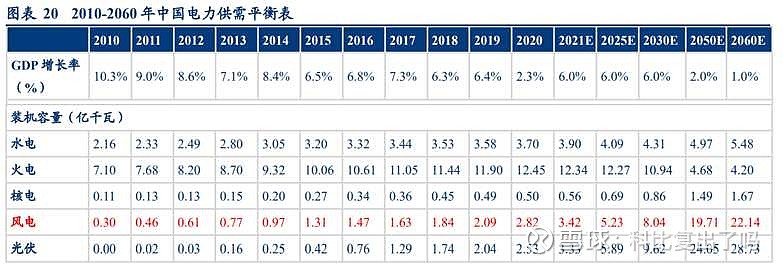

2. 市场空间:十四五期间预计火电灵活性改造规模2.2亿千瓦,较十三五期间改造规模同比增长175%

3. 规模:30万千瓦机组全负荷脱硝资本投入约为600万-1400万元(水侧旁路和热水再循环方案),则全负荷脱硝市场规模约为44-103亿元

4. 增速:火电灵活性改造容量与风光并网机组容量及辅助服务市场机制有关;风光并网容量越高,对火电深度调峰需求越高,调峰辅助服务越完善,火电灵活性改造需求越高;十三五期间新增风光装机量约3.6亿千瓦,十四五期间预计新增风光装机7亿千瓦,预计平均每年改造规模较十三五期间增速接近翻倍

5. 渗透率:目前存量的火电机组中已经完成全负荷脱硝的比例大概在20-30%左右

6. 改造驱动:

a. 随着风光装机并网量提升,风光出力高峰对于调峰的需求越来越高,在抽水蓄能、电化学储能、火电灵活性调峰几个选项中,火电灵活性改造的成本投入最低

b. 内蒙能源局出台政策,电站运营商若要想在省内拿下风光资源以兴建风光电厂,需要自我配套一部分调峰资源(包括火电灵活性改造调峰资源),若该政策推广到全国将会对有成本优势的火电灵活性改造带来较强驱动

c. 全负荷脱硝是所有火电灵活性改造的瓶颈

7. 竞争格局:

a. 目前已经完成的全负荷脱硝改造机组中约60-70%的机组由青达环保作为设计、制造、施工的供应商

b. 上海电气作为火电机组供应商,全负荷脱硝也是其业务之一

c. 目前暂时还未看到其他玩家在该领域有明显的市场份额,由于全负荷脱硝需要对锅炉进行改造,所以传统做锅炉/火电机组的厂商对其供应的锅炉更熟悉,有可能会进入该领域

公司情况:

1. 财务表现:

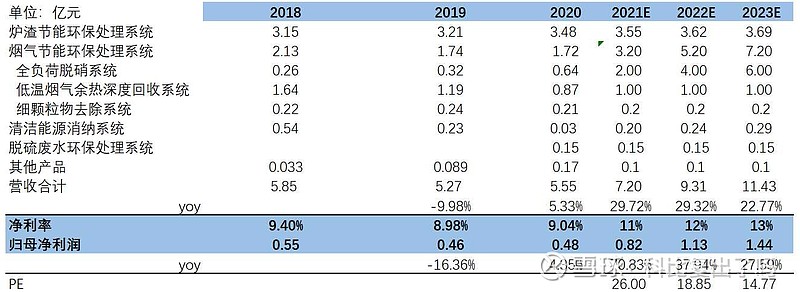

a. 公司18-20年营收分别为5.85亿元/5.27亿元/5.55亿元,其中全负荷脱硝营收分别为0.26亿元/0.32亿元/0.64亿元;公司整体营收保持稳定,全负荷脱硝增速较快,根据调研目前22年脱硝在手订单超过2亿元;低温烟气深度回收系统营收下滑较为明显,主要系17年以后85%以上改造完成,增量放缓情况下营收主要来自存量产品的替换,替换周期大概在10年迪,该板块业务后续营收稳定在1亿元左右

b. 公司18-20年净利润分别为0.55亿元/0.46亿元/0.48亿元,净利率分别为9.41%/8.98%/9.04%,公司盈利能力保持稳定,后续全负荷脱硝比例上升有望对净利率起到提振作用(全负荷脱硝毛利率达到35%,高于公司整体30%毛利率)

2. 核心竞争力:

a. 核心团队:来自行业头部电站设备公司,设计、勘测能力行业领先,已构建起成熟完善的上游供应链关系网及下游电站客户关系网

b. 项目经验:公司已完成全负荷脱硝机组超过30台,共计容量约1800万千瓦,折合价值量约4亿元.占据全国已改造机组市场份额为60-70%

c. 全负荷脱硝是火电灵活性改造的瓶颈,其改造过程涉及锅炉水路的改造,需要对实地进行勘测以及设计,并在完成施工后进行设备的调试,整个勘测、设计、调试过程对公司团队能力和项目积累要求较高

d. 由于改造涉及锅炉的改造,事关整个机组的安全,在招投标过程中,火电厂商倾向选择有业绩兑现的供应商,一家厂商完成改造以后,周边的其他火电厂都会前去实地调研,增加供应商订单延续性及集团内的客户粘性

3. 盈利预测:

结论:

1. 公司所处环节为火电调峰灵活性改造瓶颈环节,随着新能源并网比例提高,风光的消纳问题需要抽水蓄能、电化学储能、火电灵活性改造三管齐下,火电灵活性改造初期投入成本最低,经济性较强;抽水蓄能建设周期较长,电化学储能尚不成熟成本较高,火电灵活性改造是短期最优解

2. 国家能源局近日颁布电力辅助服务管理办法明确“谁受益,谁承担;谁提供,谁获利”原则将有助于推进电力辅助服务市场化,进而推动火电灵活性改造;同时如若内蒙新能源发电资源获取与火电灵活性资源挂钩政策推行向全国,会进一步提升火电灵活性改造进度

3. 目前行业竞争格局明晰,公司和上海电气处于行业双寡头垄断地位,公司目前市场份额达到60-70%,考虑到电力系统对安全问题非常重视,倾向于选择项目经验丰富,有相关业绩的企业,公司行业领先地位有望保持

4. 22年公司业绩预计达到1.13亿元,yoy+37.94%,参考火电灵活性改造电极锅炉龙头杭锅股份(22年26倍pe),22年给25-30倍pe对应合理市值为28.25-33.9亿元