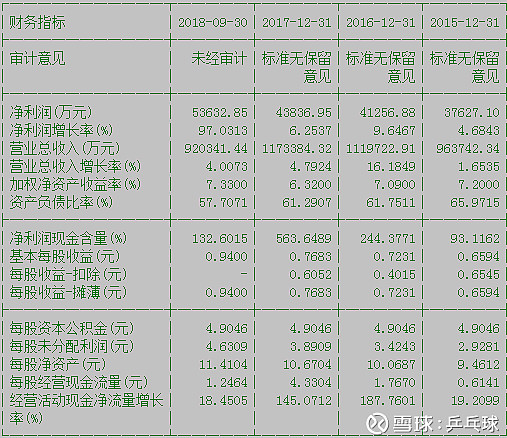

1、未来3年业绩成长空间仍能保持30%以上的速度增长

正方:利润保持97%高增长,其中酒类业务已占到80%,随着全国快消费品市场开拓以及其他品牌竞争力减弱退出,以及高达30亿的预收款和充足现金流,未来保持30%高增长没有太大压力,基于此给予PE30倍估值属于合理价位,18、19、20年合理价位为36、46、58

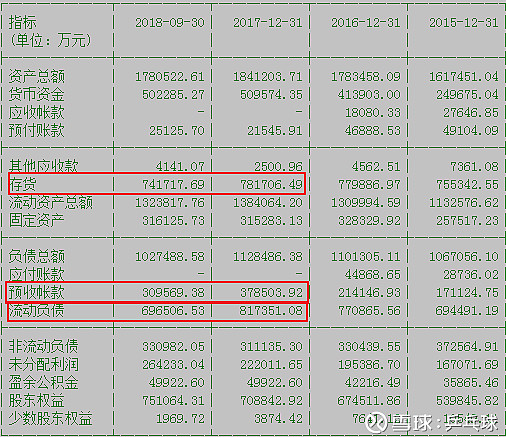

反方:预收款较上期减少了7个亿,说明市场开始出现滞销

结论:快消品增长的特征就是营业收入增长迅猛、货物周转加快(从3季度财报可以看出存货、应收款大幅度减少足可以抵消预收款的减少,同时资产负债减少了10亿),说明公司经营模式正朝着让利经销商扩大市场占用率的良性方向发展。

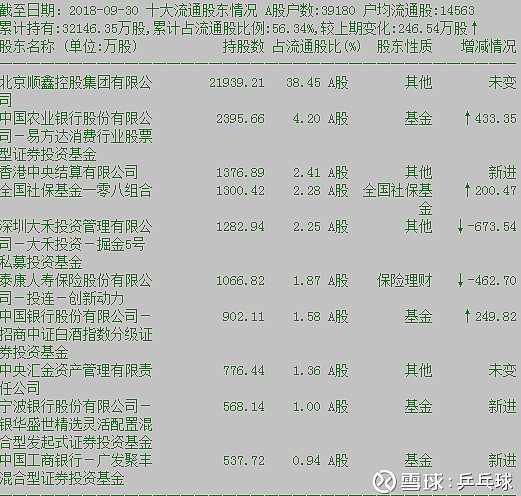

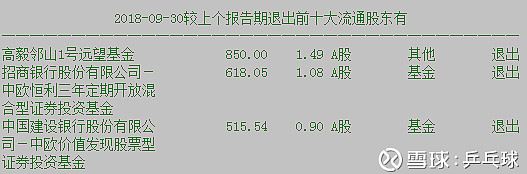

2、外资、基金等机构资金大举进入并增持

正方:

反方:

结论:买入的力量大于卖出246.54万股。

3、市场博弈

3季报预告后市场出现了比较大的回撤,特别是陶博士、民工君等大V均已清仓、减仓卖出,说明部分空方已经出局,能留下的小散不多。从筹码分布来看出现筹码高位密集换庄特征,如果市场情绪继续恶化,那么此股就会成为受伤庄股,只要市场情绪恢复这类股也会反弹较快。对于市场行为(市场先生)做过多解读,只会让自己变得癫狂。