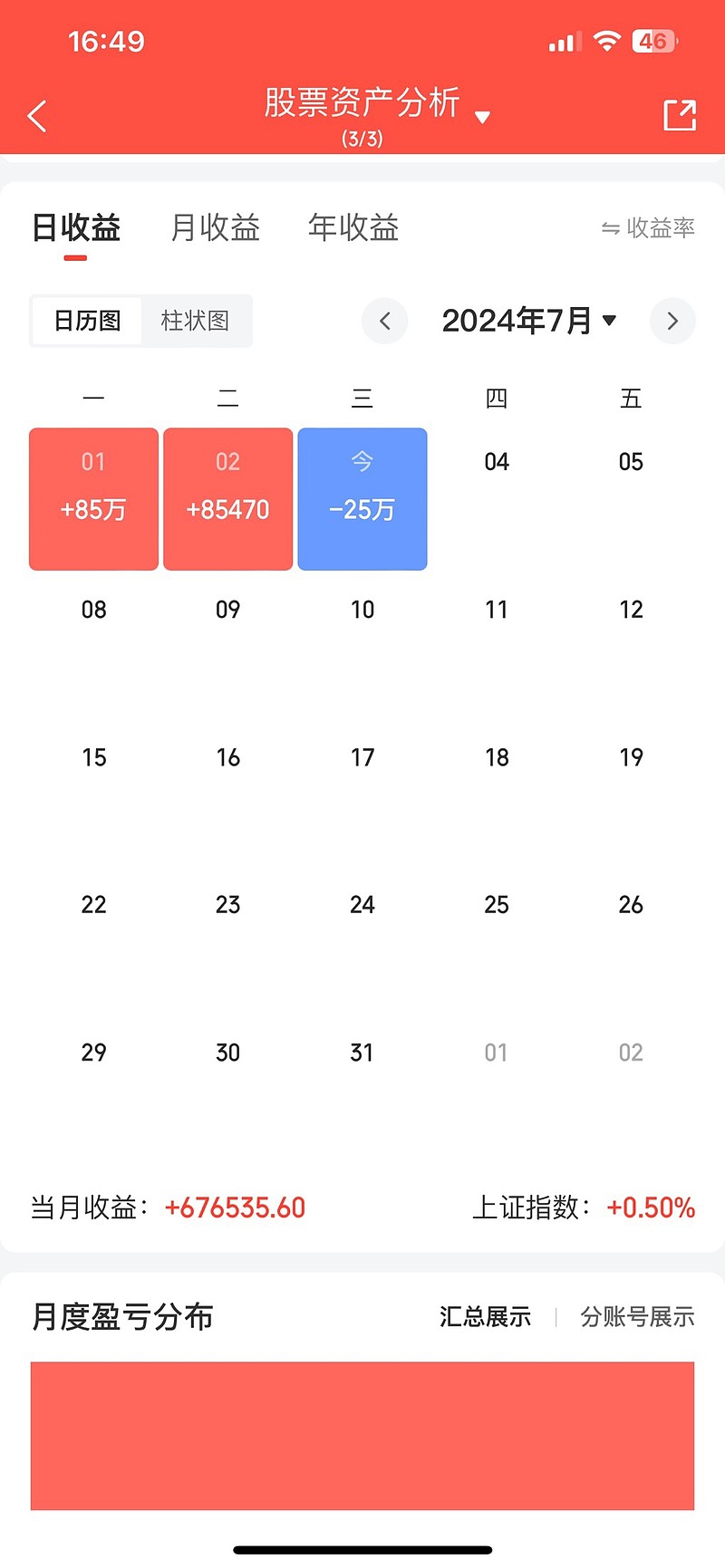

今日亏损25.4万,2024盈利647.4万

180%继续全仓中际旭创

光模块今日被加关税的小作文闹得沸沸扬扬,目前特朗普还没上台,他又要降息又要平衡通胀,该怎么订关税,向哪些领域收八字都还没一撇,小作文就开始杞人忧天制造恐慌了.

在我看来做股票要抓主要矛盾,真正影响旭创价值的有三个因素

第一是其增长的逻辑,比如scaling law被证伪,北美各大厂商开始大幅削减在AI领域的资本投入,今年到明年大概率是没有这方面担忧的.

第二是出现颠覆光模块的技术,目前这两年也是不用担心的,在我看来就算是CPO技术的应用和量产最快起码也要到2027年以后了.

第三是中际旭创价格严重被高估,目前来看高盛和天风的研报给出明年的净利润分别是100亿和120亿,目前估值也就14 15倍,你觉得对于2023到2025年净利润复合增长率达144%的旭创,目前估值算高吗,在这个流动性紧张的环境,对于明年业绩估值给个25倍是比较合适和保守的.

所以大家正常该吃吃该喝喝,每天看看书,锻炼身体,在我看来拥有一个健康的身体和乐观的心态,更加重要,ps:今天练腿日真是把我累到半死$中际旭创(SZ300308)$ $天孚通信(SZ300394)$ $新易盛(SZ300502)$