1、在整个经济下行周期,医药还是一个相对稳健的配置,稳定的强需求,良好的盈利能力和现金流;

2、在医药融资非常困难的,对于先声这类现金储备充裕和销售能力出众的公司,在BD方面是最佳时点,可以获取更为优质的管线;

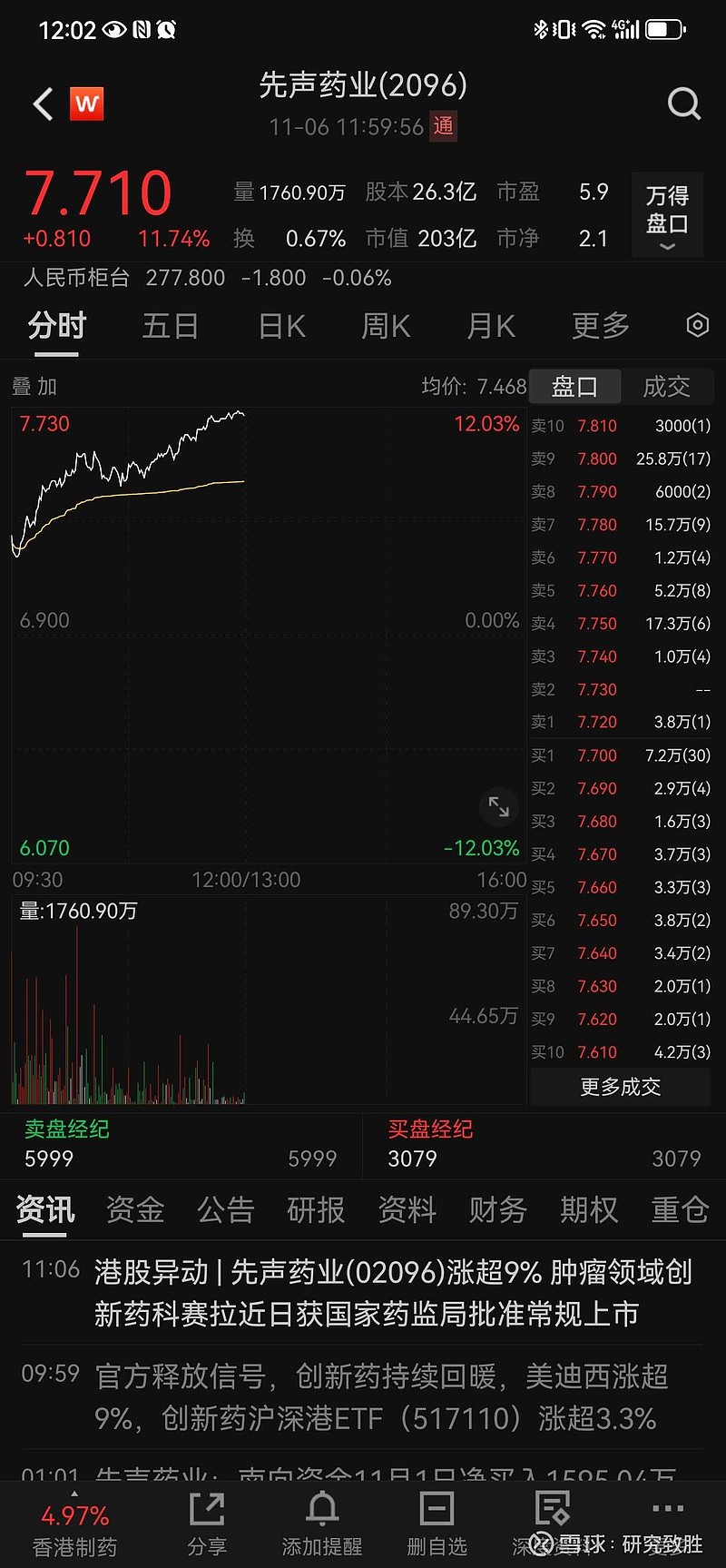

3、先声自身的数据是优秀的,2023年收入超70亿,2023年上半年的收入增速超过20%,创新药占比超过70%%;

4、先声的价值肯定是被严重低估的,三分之一相对于恒瑞的收入,市值是恒瑞的十分之一;

5、在美元加息接近尾声的大背景下,以及中美关系缓和的迹象,中金融工作对于香港全球金融中心的定位,港股市场有复苏的迹象;

6、先声的之前每股的私有化,以及现阶段大金额的回购,都凸显了企业信心以及维护股价的决心,这样的企业值得支持!