新华财经上海5月28日电(记者胡洁菲)记者采访获悉,在线教育公司 $跟谁学(GSX)$ 近日在港启动管理层路演开启招股,计划于6月6日纽约时间在纽交所挂牌上市。根据更新后招股书显示,跟谁学计划发行1980万股美国存托股票(15%超额配售权),发行价区间定为每股9.5-11.5美元,最高发行价市值可达约30亿美元。

作为在线教育不多的上市公司,特别是跟谁学以在线K12课后辅导大班课为核心上市(2018Q1、2019Q1K12网校业务营收占比分别为71.3%与75.9%,港股上市的新东方在线K12业务占比不到20%),跟谁学(GSX)也算是K12在线业务第一股。

而第三方机构弗若斯特沙利文咨询公司报告,按照2018年流水来看,跟谁学(GSX)已经是中国在线K12课后辅导大班课第三大机构(前两大自行脑补)。基于其市场地位,跟谁学的信息还是能够折射很多行业的信息。

we are the third largest online K-12 large-class after-school tutoring service provider in China in terms of gross billings in 2018, according to Frost & Sullivan.

同时,按照跟谁学的说法,他们是2017年第一、二季度才开始探索K12业务,而在一年多的探索后,最后以K12业务为核心在2019年年中就准备上市,也是很快的。更应该来看看招股书学习一下。

We did not include … for the first or second quarters because our K-12 operation was in its nascent stage during those quarters in 2017…

立即在SEC找到跟谁学的招股书F-1文件(初步版本),并核心围绕其经营和财务数据来了解一下跟谁学的K12业务,了解一下这家拟上市公司的数据模型。

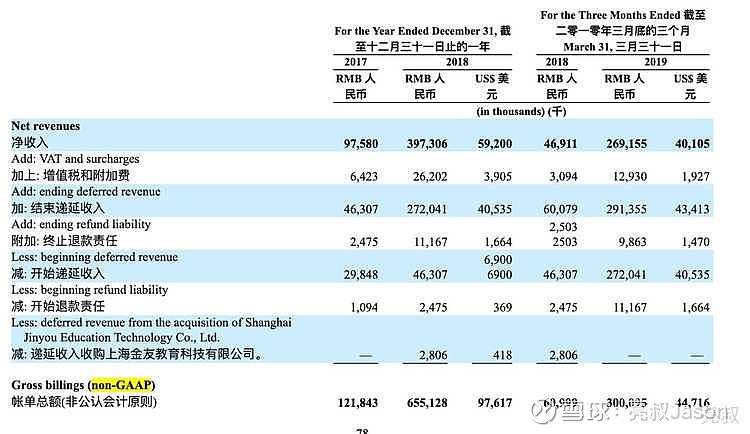

下方整理了一下文件中的核心财务和运营数据,看看我们能够读出哪些信息。

*根据F-1整理或计算。信息较多,可能图片会模糊,对F-1文件或整理的原始EXCEL表格有需求的同学请联系作者

当然,大家理解,在F-1中不会过度的透露运营数据。我们会通过F-1材料中的信息尽量的推测。当然,这样的推测会有其局限性,因为会引入一些假设条件,在文中和表格中会进行说明。感兴趣的同学,自己下载F-1或找亮叔(微信公号:k-factor2019)拿一下整理的原始EXCEL表格,一起来分析一下。也请大家指正错误或分享你的角度。

这里的信息会尽量以描述为主,而非评价。若诸位在线教育行业的小伙伴有评价比对的意图,评论区见或联系作者。

接下来,我们通过跟谁学被“严格审计”(当然也会是“严格调整”)了的数据,来建立一些行业的常量认知:

K12在线大班课的蛋糕到底多大-2020亿

如前文所说,跟谁学2017上半年开始探索K12在线课程领域。在2018年一年的时间,付费人次(定义课程价格不低于99元RMB)达到41.3万人次,K12在线课程流水大约达到4.8亿元。

我们不仅仅好奇,这个市场到底有多大。

按照招股书第三方行业分析报告中的信息,截止2018年中国在线中小学生课后辅导市场渗透率仅9.5%,而预计到2023年渗透率达到45.0%。这将是一个极大的增量市场。

*截图自跟谁学F-1文件

而在线课后辅导市场的中的细分市场——在线大班课后辅导市场,在2018年达到151亿元RMB元,随着渗透率等的上升,这个市场预计能够达到2020亿RMB元。复合年均增长率高达68%。

而从跟谁学大班课后辅导业务市场占有率仅3%,而跟谁学是在线K12课后辅导大班课市场的第三大机构。

在线课后辅导市场,类似其他互联网行业,具有规模效应。拟上市的跟谁学市场占有率仅3%。那么,很容易想象,整个在线课后辅导市场的竞争远没结束,距离互联网典型的“7-2-1”市场占有率结构还有很大的距离。

在一个增量且分散的市场,有点能够理解阿里、腾讯、头条、百度纷纷加大的投入进入这个领域,鹿死谁手未可知。

*截图自5月31日36氪八点一氪新闻

高毛利的行业-毛利润率70%

在线K12课后大班课应该妥妥是一个高毛利行业,跟谁学2019年Q1的毛利为70%。

*利润率分析,根据F-1文件整理

我们通过跟谁学来定义一下教育行业的营业成本。传统商品的营业成本比较好了解:货物原材料、包装、物流费用。而在线教育这样的虚拟产品的营业成本应该如何去定义:

Our cost of revenues primarily consists of performance-based salaries to instructors and total compensation to tutors… also includes costs for teaching materials, rental expenses for our office space and server and bandwidth costs.

营业成本主要包括了,授课老师、辅导老师成本,这一块是大头,根据跟谁学的数据我们可以看到在2018年老师成本支出占营业成本的80%。同时包括了上课所用的教材成本、办公场所租金、服务器成本和带宽成本。

而跟谁学的净利润率达到了13%,这依然是一个很让人惊艳的数字。

一个课程有多少用户使用-980人/课

从F-1文件中,我们发现跟谁学的每个课程的在读用户数是不断上升的,在2019年Q1平均每个课程在读用户数达到980人。

*课程在读人数,根据跟谁学F-1文件整理

在这里简单理解一下K12在线大班课,其实采用的是直播形式:由一名授课老师(Instructor)对多人进行直播授课,同时一个大班分为多个小班级由多名辅导老师(Tutors)进行辅导。而这个老师在约定周期、约定节数、约定内容上的课,我们可以理解为一个课程。

而如上所示,一个课程的在读用户数从2017年400,到2018年的600,在2019年Q1达到980。这个数字我们进行了反向测算,基本一致。

而跟谁学一个课程最高由多少在读学生数呢?我们在文件中看到,跟谁学前10的老师贡献了2018年和2018年Q1的46.6%和46.4%的净收入。我们按照收入与学生数等比例计算,同时前10老师的贡献比例不变,我们可以计算出2019Q1前10名老师平均所教的学生数为7265人次,而一个课程的周期为2.3个月,最高课程平均一个课程的学生数是5560人/课。

从980到单课程在读用户数到5560,还有近5倍的空间,而这或许是跟谁学降低营业成本的一个方式。

辅导老师平均辅导学生数-300学生/老师

根据2019年Q1K12学生人次和辅导老师人数,我们可以计算出平均辅导老师平均辅导学生数为299学生/老师。

而我们也可以在招股书中看到,每个辅导老师在任何时候都服务的学生数都不超过300名学生。

Each tutor typically is assigned to one or two courses per semester and works with no more than 300 students at any given time.

这里需要注意,我们将2019年Q1学生人次基本等同于学生人数。这里是有判断基础的。

每个课程的时间跨度-2.3个月

通过每个课程的学生数、老师所教学生数,我们可以计算出,跟谁学所有付费课程的平均周期为2.3个月。

付费课程的平均周期在2018Q1、2018全年、2019Q1分别为2.3个月、2.2个月、2.3个月,而这基本上就是一个季度的时间跨度。

学员退费率-3.4%

3.4%的退费率是一个计算值,和我们的行业经验类似。

虽然,在招股书报告中,我们没有看到对退费率的量化分析,但是我们看到了退款责任——

*non-GAAP信息,截图自F-1文件

因为在线班课是一个提前收费,持续交付服务的模式。所以,流水并不是我们的收入,中间还有递延收入(今年收了钱,明年才完成服务,收入要递延)和退款责任。

计算方式比较繁琐,简单做了一个图示来进行解释,感兴趣的同学自己查看。

*退费率测算图示,根据F-1文件整理

简单讲,就是针对2018年的流水,找到这笔流水中的退款金额,他们的比值就是退费率。

客单价-1500元/人次

在文件中,跟谁学公布了平均客单价,同时我们根据K12在线大班课流水和用户数进行计算,得到的结果比较类似。

*客单价,根据F-1整理

而这个客单价,根据弗若斯特沙利文咨询公司第三方报告,相对于K12在线大班课已经有很大的溢价,处于高客单价的位置。

With our superior education quality, our online K-12 large-class courses were priced at a significant premium compared to average online K-12 large-class courses in China in 2018, according to Frost & Sullivan.

销售费用占比-37%

我们拿到跟谁学的销售费用及用户数,对其销售费用、流量成本、销售人员费用等进行计算。

*销售、流量费用信息,根据F-1文件整理

我们可以看到我们可以看到,跟谁学的销售费用占其净收入的比例,比较稳定的维持在35%左右。而销售费用占其流水的比例也逐步上升到30%以上。考虑到2017年跟谁学处于业务转型阶段,我们就不将2017年的数据纳入比较,下方相同。

*销售费用占比,根据F-1文件整理

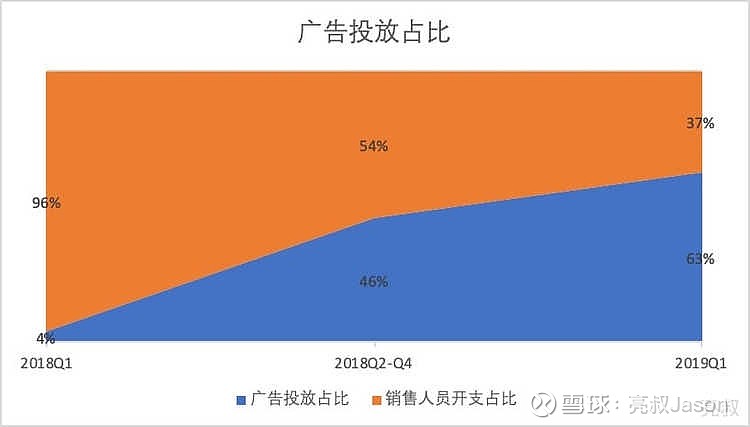

流量费用占销售费用比例是不断上升的-63%

我们继续根据销售费用相关数据分析,我能够发现销售费用中,广告投放的比例是不断上升的。

*广告投放费用占比,根据F-1文件整理

这也可以看出,教育行业其实逐步具有了电商性质,流量对于业务的影响逐步变大。

而我们将除去广告投放的销售费用部分,近似等同于销售人员开支,这里包括了做用户增长的同事也包括销售人员。我们发现,销售人员开支的比例是在逐步减少的。

*销售、用户增长人数信息截图

我们似乎可以看到,教育行业做大规模,广告投放更加关键。即使跟谁学有非常特殊的297人的用户增长团队,拥有“高途课堂”的传说。

付费用户每人次获客成本-523元/人次

我们继续分析跟谁学的销售费用相关的信息。通过销售费用和付费在读用户,我们可以看到跟谁学每人次的获客成本在523元,其中包括了328元的流量成本和196元的销售人员支出。再次注明跟谁学定义的付费在读用户指客单价不低于99元RMB的用户。

*平均获客成本,根据F-1文件整理

而获客成本相较于2018年Q1,涨幅已经超过一倍,而这基本来自于流量成本。

但即使这样,跟谁学的获客成本还是不高的。在前面,我们已经分析了每个付费在读用户的平均客单价是1461元/人次。跟谁学的ROI能够达到2.8,这是一个很漂亮的数字。这个数字其实是跟谁学盈利的关键所在。

但是,这里需要注意,523元的获客成本,已经平摊到了扩科、复购上去了,不是单纯的首次获客成本。所以,不能简单说现在教育行业一个低价用户的获客流量成本已经超过300元了,两个概念有差异。

我们简单计算一下。教育行业的leads流量成本差不多100元,10%正价转化率,一单的流量成本为1000元。再加上一单的销售人员费用200元,一单正价的获客成本在1200。我们假定有20%来自老用户及转介绍,那么一单的获客成本也在960元,而这已经是做得很好的了。而跟谁学的单用户流量成本仅196,比一般机构低80%。从这个角度来看,如何能够保持流量成本,可能是跟谁学持续盈利的关键。而快速上升的流量费用也在预示着这样的风险。

本来计划通过跟谁学的信息来倒退“高途课堂”私域流量池的价值,但是信息不全,就此作罢。不过可以简单分析一下。在2018年Q1中,付费在读用户每人次获客成本中,流量成本只有9元,而到了2019年Q1流量成本达到328元,流量成本上升,代表了投放比例的提升,私域流量池的支撑可能有所不足。不过遗憾的是,计算不出私域流量池的贡献占比。

销售平均每月销售额-250976元

我们可以看到跟谁学2019Q1的流水,也能看到跟谁学的销售人数。我们坚定跟谁学的流水70%来自销售(30%是辅导老师服务后的复购),那么我们可以看到跟谁学平均每个销售的销售额为250976元。

按照平均客单价1461元/人次计算,产生的单数是172单/每月。

在线K12课后辅导大班课平均薪资-税前12448元/月

在跟谁学的文件中,提到了授课老师与辅导老师、销售与用户增长、教研与研发的人员开支,不包括一般及行政人员的薪酬。我们将人员开支直接理解为这些员工的薪酬及其附加(如年终奖、福利、五险一金支出)。

我们按照人员开支与税前薪资1.45:1的关系进行换算,得到了大家的税前平均薪资为12448元/月。

而我们在文件中还发现,根据第三方机构弗若斯特沙利文咨询公司报告,跟谁学的薪酬是在线教育公司里最高的(highest),而他们的全职老师留任率达到88%作为了高薪资的证据。

Our compensation packages are among the highest in the online education services market in China, according to Frost & Sullivan.

这不得不让人虎躯一震,真这么低吗?不是再穷不能穷教育吗!

从人均创收来看,2019年Q1人均月创收为51835元,税前薪资占人均月创收的24%。似乎是个合理值,谁叫人均创收低了。

同时,需要知道的是,跟谁学在报告中写到他们的老师通过率只有2%。

From the pool of prospective instructors we identified in 2018 and during the three months ended March 31, 2019, we meticulously evaluated and employed less than 2% of the candidates.

销售费用占比上升,研发费用占比下降

在前面我们看了跟谁学的毛利润率和净利润率,都是上升的。

*利润率,根据F-1文件整理

而到底是什么费用占比在降低,而导致利润率上升呢?我们拆解了一下其中关键项的占比。

*关键项占比,根据F-1文件整理

我们发现销售费用占比是上升的,其中以广告支出上升为核心。

而授课老师(辅导老师)支出占比是下降的。这一块倒有一个合理的解释,虽然辅导老师的边际成本不能降低,但是授课老师随着每个课程的人数多增加,其成本在收入中的占比是降低的。而授课老师(含辅导老师)占到了营业成本的绝大部份。而从数据上我们可以看到,授课老师的每个课程的教授学生数是在快速上升的。

*平均每个课程教授学生数,根据F-1文件整理

可以看到教研及研发的支出的占比是持续在下降的,从2018年Q1占营收的27%下降到2019年Q1的11%。

但,研发支出的绝对值是在增加的,而且增速不低。这或许与课程开发的周期有一定的关系。

*研发支出及增速,根据F-1文件整理

讨论

这里,其实想问一个问题,了解一个公司的商业数据信息有什么价值?或者通过招股书了解公司业务的商业数据信息有什么价值吗?

我其实也在思考这个问题。阅读招股书,对于我们做具体业务的小伙伴,读招股书有什么价值吗?

其实,我觉得价值是的有的。虽然我们不去炒股,但是一个很重要的事情就是建立行业常量,比如退费率、比如客单价,在自己做手上的业务的时候,总是需要去比较的,分析的,说不定突然就能给你很多启发,也能给自己评价自己所做业务的一种标准。

所以还是觉得,互联网人也要多读F-1。

对于招股书,你怎么看,你觉得对你有什么价值吗?

参考资料

跟谁学初版招股书F-1文件 (初版,2019-05-08),传送门 浅谈GAAP和Non-GAAP,传送门

本文首发于微信公号:欧阳王(ohyoung5),战略咨询师/增长实践者/学术爱好者(需要招股书F-1文件或上方数据原始EXCEL表格,关注公号回复关键词【跟谁学】或【GSX】)