财报数据:

机构研报:

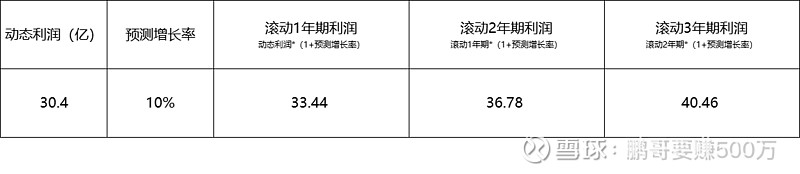

利润预估:

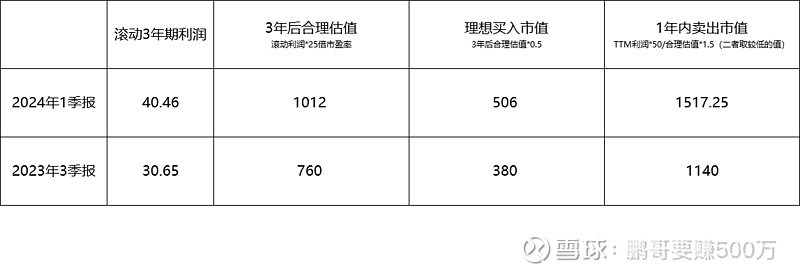

估值及卖点:

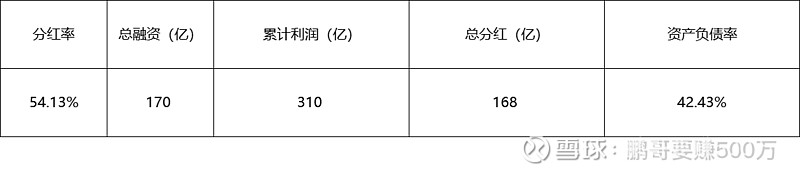

融资分红:

仓位上限:

截止至2024年5月29日收盘,市值454亿,低于合理买点11%,距离卖点233%

目前账户实际持仓0%,仓位上限由5%调整为15%

个人观点:

海澜之家在过去一年里增长速度非常快,听说是因为压榨了加盟商的利润,所以后续的增长不可持续。

但依据海澜之家的品牌力来说,我觉得每年10%左右的增长是不算高的。所以如果没有更高增长的目标的话,海澜之家其实值得买入。

或许,我们能够见证中国版优衣库的诞生?

往期跟踪:

账户今天没交易,盈利59

折合年化收益:22.40%