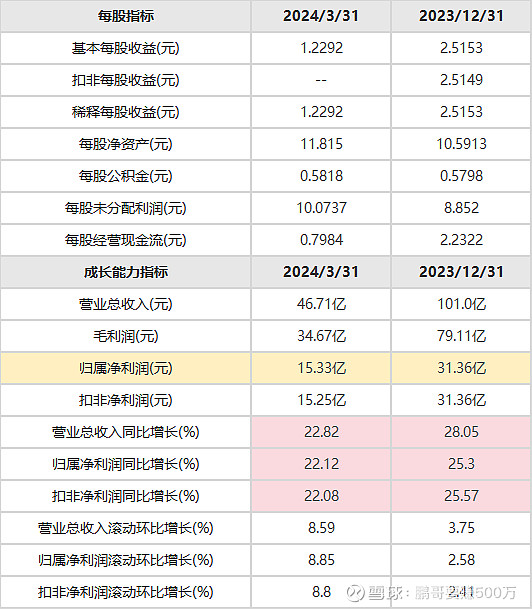

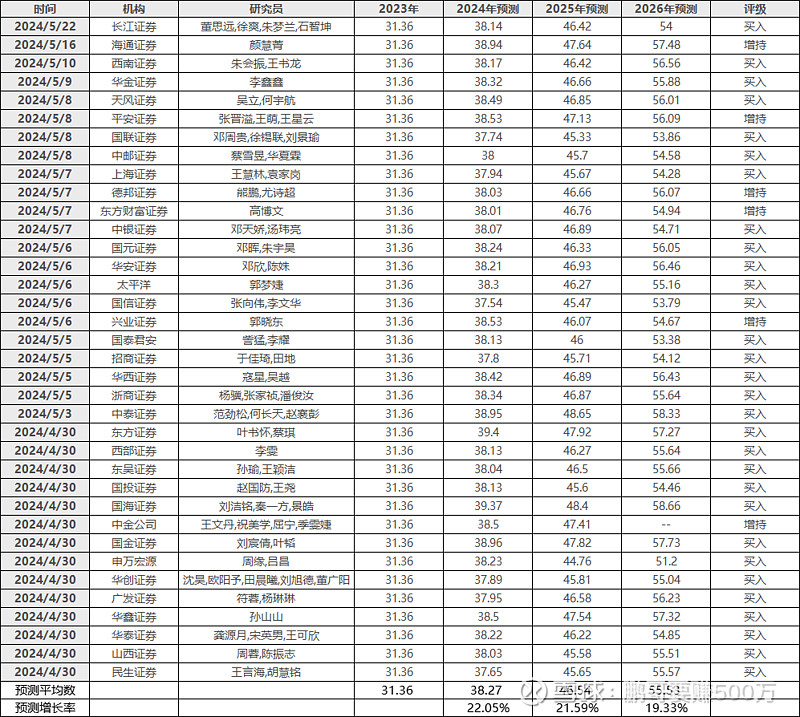

$今世缘(SH603369)$ 财报数据: 机构研报:利润预估:估值及卖点:融资分红:仓位上限:截止至2024年5月27日收盘,市值679亿,距离合理买点3%,距离卖点151%目前账户实际持仓0%,仓位上限由5%调整为17%个人观点:白酒板块目前都是很便宜的,今世缘的问题在于增长的持续性是否充足。有坊间传闻,是因为今世缘的崛起,才导致了洋河在江苏的衰落。万一,真的就这么一直赢下去了呢?往期跟踪:《今世缘2023年度第三季度报告简单跟踪》账户今天没交易,盈利1414.折合年化收益:23.27%