万万没想到,我博士毕业后做的第一件事竟然是理财

读书其实在一定程度上会让人麻痹,无论人活到多少岁,只要你还在学校,只要你还是学生,社会上的烦恼,比如买房买车呀,工作升职呀,就离你很远。特别是读到了博士,新来的学弟学妹都无比单纯,带到研究室的永远是这个时代最新鲜的东西。每天只要担心一件事,就是论文论文论文。经济上,我也是比较幸运的,家里父母为了让我们安心读书,把自己照顾的都特别好,旅旅游,到处玩,自己和老公都读博期间都是拿着国家奖学金,所以我们的生活即使在日本也比较宽裕。

直到要毕业的时候,我迷茫了,对于自己的专业的就业方向,以及我们俩以后如何在日本生活下去,开始有了和国内朋友一样的焦虑。家里的钱虽然一直是我来管,但其实从来没有认真打理过,因为我俩从来不攒钱,孙博士对我花钱一直持鼓励态度,我买什么都说好,以至于我对买买买都失去了追求,节日什么的也想不到什么想要的礼物,因为想要什么随时都可以买。

直到我接触到了理财,理财的第一步就是攒钱,当我记录好第一个月的账单,看到家里每个月能剩下至少50%的花销,并严格执行之后,看着慢慢长大的“鹅”,心里竟然很有成就感,于是突然就从不太关心价格的买买买,转变成一个月外出吃饭的次数都严格控制的吝啬鬼。

很幸运,投资第一年小小目标实现了

从去年3月开始学理财投资,当月完成了家里的资产配置,4月开始投资了第一支指数基金和债券基金,5月入手了第一支股票。

因为理财之前一直是月光族,并没有什么存款,刚开始理财投资的时候,对自己的能力也是半信半疑,只定下了小小的目标,就是从养鹅入手,希望能把元旦旅行的钱赚出来。因为日本元旦时候酒店价格几乎是平时的5倍,而我们刚开始工作的工资并没有很多,学生时代还是可以错峰出行,但上班之后,每年在仅有的元旦假期旅行,就成为一件奢侈品了。

投资的多数知识都是从国内的理财课程上学的,我比较了国内和日本的好司,感觉在国内的大家比较看好的公司,比如双汇,海康威视,算下觉得现在的价格都已经比较贵了,上涨的空间不多。但相比较起来,日本有很多我们熟知的大公司,看着都还挺便宜的,就拿PE和PB这两个指标举例来说,比如松下,PE=8.76,PB=0.98(本来还想再筛选一些公司出来,但无奈网络出了些问题...)

2019年日本股市整体情况还是很不错的,虽然5月日经225指数已经是21000+的高位,但整体的市盈率PE并不高(当时还不到12)。通过基本的ROE和股息率的筛选,我看中了世界第二大硅晶制造商sumco,sumco的滚动ROE在25%,PEPB都不高,而且股价由2018年底的3000+一直跌倒了4月的1000日元,财报中各项指标都很好,进行了简单的估值之后觉得还有很大上升空间,所以就入手了。这只股票一直涨到了7月,因为是刚刚入市的小白,所以股价涨了20%时候,兴奋的卖掉了sumco。其实并没有涨到我的估值价位,但我后来了解到硅晶属于周期行业,不能简单的看ROE和PEPB,对行业研究又没有太深入,所以心里没底。

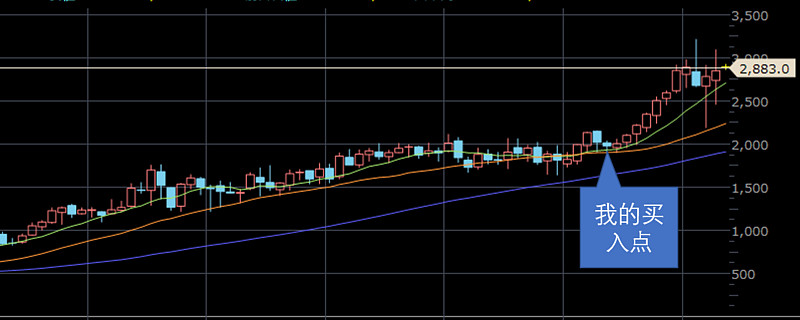

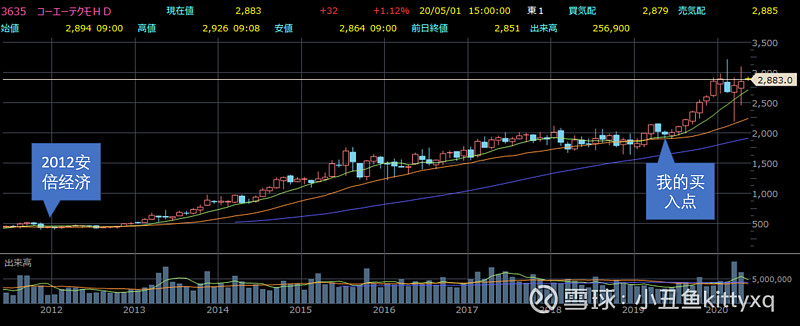

8月由于中美贸易战的激化,影响到了日本,趁着股市大跌,带着一些情怀买入了游戏公司光荣KOEI(初中的大航海时代,高中时熬夜玩的三国志,无双大蛇仍然是现在的挚爱)。买光荣也还是做了一定的分析的,我当时是拿出了4家游戏公司,卡普空,科乐美,世嘉进行了对比,光荣的销售额虽然是四家中最低的,但净利润率却是最高的,自由现金流充裕,且每年快速增长,最令我惊讶的是,这家公司的负债是“0”,可以说是相当安全!再者主机游戏行业的门槛比较高,客户群稳定,还有日本单身经济的日益显著等等方面吧,觉得光荣是一家值得长期投资的公司。只可惜19年光荣涨的太快了,年底的时候已经涨了40%,我突然想到了年末旅行的目标,所以见好就收的卖掉了。也是因为如此吧,让我在接下来的疫情恐慌到来前,保住了一部分的收益,开开心心的过了个元旦。光荣真的好好哦,来看看他在疫情下的走势~2880已经达超过了我的估值预期,而且卖的时候发现他的业绩有所下滑,话说最近他发了财报,我得拿来再看看,后续还会继续关注。

投资的第二年开始就巨亏,还好NISA的额度不够了

但19年的盈利让我有点膨胀了,新的一年NISA账户又有了免税投资额度,所以20年初,看到低估的公司,我毫不犹豫就把钱都投进去了,完全忽略了日经225已经到了20年的新高24000点这件事。![]() 后来怎么样,我觉得大家肯定都知道了,疫情的初期我也是非常乐观,看到日股跌的时候马上跟进,跟巴菲特一样,抄底抄在了半山腰,而且我比巴菲特更早买进了航空股,全日空ANA买入至今浮亏-33%,我还是不舍得卖。一度浮亏达到了-30%+,我其实当时迫不及待的想把工资收入继续买入,即使免税额度已经用完了。还好这种冲动被孙博士劝回了,他当时委婉的问我“我们为什么不等钱攒多一些再投呢?”,我才恍然大悟,现在继续入场的话,即使赚了,收益的20%要交税,这样持续的把工资收入投进去,即使明年重新恢复了免税的额度,我们俩的存款也不够了,非常不划算。不如趁此时机复盘,把钱攒下来为明年做准备。在这期间如果涨回去没什么损失,跌了明年就可以以更低价入场,还不用交税。有没有发现,日本的免税投资政策NISA,从一定程度上防止投资的盲目入场。小白如我在入场前,考虑到20%的税费损失,也是会三思而后行的。目前总体浮亏-24%。

后来怎么样,我觉得大家肯定都知道了,疫情的初期我也是非常乐观,看到日股跌的时候马上跟进,跟巴菲特一样,抄底抄在了半山腰,而且我比巴菲特更早买进了航空股,全日空ANA买入至今浮亏-33%,我还是不舍得卖。一度浮亏达到了-30%+,我其实当时迫不及待的想把工资收入继续买入,即使免税额度已经用完了。还好这种冲动被孙博士劝回了,他当时委婉的问我“我们为什么不等钱攒多一些再投呢?”,我才恍然大悟,现在继续入场的话,即使赚了,收益的20%要交税,这样持续的把工资收入投进去,即使明年重新恢复了免税的额度,我们俩的存款也不够了,非常不划算。不如趁此时机复盘,把钱攒下来为明年做准备。在这期间如果涨回去没什么损失,跌了明年就可以以更低价入场,还不用交税。有没有发现,日本的免税投资政策NISA,从一定程度上防止投资的盲目入场。小白如我在入场前,考虑到20%的税费损失,也是会三思而后行的。目前总体浮亏-24%。

总给经验教训继续努力

其实疫情开始前,我的账户盈利还有16%呢,浮亏最多的,就是疫情开始后入的三只股票,有一只已经-50%了![]() 。总结下来,在这次疫情中,损失主要来自两个方面:

。总结下来,在这次疫情中,损失主要来自两个方面:

1.虽然购入的股票便宜,但却忽视了日经225已经过热的事实。1月20日左右的日经225指数已经达到了20年来的最高点24000+,PE接近15(PE=15是日本衡量市场是否过热的标准之一),却被我无视!!!NISA免税额度的恢复,洽洽在这时,公司发了奖金,所以我一看自己心仪已久的股票降价,立刻就买入了。

2.股债组合遭遇了双杀。我的资产配置中大概有20%的债券基金,用来做平衡。相信有一些投资经验的人都股票和债券之间存在负相关的关系。但这次当股票跌的时候,债券也跟着一起跌![]() 。回头看看日本十年期国债利率才发现,从去年9月份开始到今年5月,8个月间竟然偷偷的上涨了30%!

。回头看看日本十年期国债利率才发现,从去年9月份开始到今年5月,8个月间竟然偷偷的上涨了30%!

为什么众所周知的道理被打破了?原因还是在自己没有经过论证就听信了人云亦云。

在学习了基本的金融知识后,我才知道,债券投资起码要基于以下两点:

第一,也是最基本的一点--债券收益可以抵过时间价值(通胀或货币贬值)!

而日本的债券基金的5年年化收益大概在1%左右,而日本的通胀率也是大概1%,这说明什么呢?就是根本不赚钱!![]()

第二,债券的价格取决于市场利率

这里的市场利率通常指的是10年期国债利率,国债因为国家信誉的关系,又被称为无风险利率。市场上的债权类产品,通常会参考这个利率,给出一个比国债相对高一些的利率。从上图可以看出来,近年日本的国债利率一直在-0.3%-0%之间,这个利率已经是相当低了,那么市场上发行的债券基金的利率自然高不到哪里(如上,5年的年化大概1%)。

再者,我们从现金流折现的角度去看。债券定价是未来现金流的现值(PV),这里我们把这个公式简化一下,PV=CF/(1+r),PV是债券定价,CF是其未来价值,r是折现率(=利率),那么当分子利率上升的时候,债券的定价(PV)就会变低。风险比国债高,收益也不好,这时候的债券基金自然是没有什么吸引力。

感觉说的还不够清楚,在以后的学习中有新的理解再来补充。

疫情对日本经济的短期打击肯定是有的,但长期来看我还是看好日本,为了实现财富自由继续投资下去。表面上看日本被打上了“少子老龄化”、“低欲望社会”等种种负面标签,GDP的增长也远远落后与中美,但如果深入了解了日本经济产业省的发布规划“成长战略”就能够看出,日本无论社会和公司都处在一个面向2025的转型期,报告中对社会的发展方向和人才措施,社会系统改革都提出了非常具体的措施,并且在在逐步进行中(嗯,突然想到应该把这份报告拿出来写一写,to be continued)。