某券商发布了2024年内互联网传媒板块第一份针对三七的深度研报,摘要其中一些基于公开信息可获悉的KEY POINT,以及【个人意见补充】:

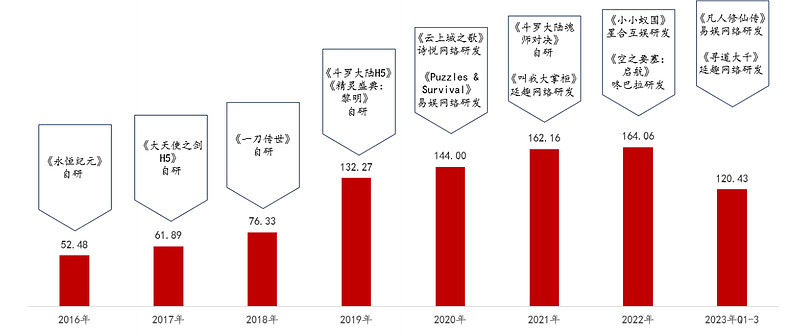

1、2017-2022 年,公司营业收入 CAGR为 21.53%,归母净利润 CAGR 12.76%。2019 年后,公司每年均有年流水10亿以上的爆款新游上线,推动业绩稳健增长。其中,2019 年《一刀传世》、2020年《Puzzles&Survival》、2021 年《斗罗大陆:魂师对决》等,2023年国内小游戏市场规模为400亿元,同比增长50%,预计未来3~4年能够达到达到700亿元,【2023年最新的爆款是小游戏领域的《寻道大千》以及同类矩阵游戏,且这个品类的市场规模目前在行业里面被重视,但可能还是被外界低估。国内小游戏目前主要的渠道是微信和抖音,而国外FB,INS,WHATS APP等平台不管是引流还是嵌入,都还是有很大的开拓空间。以微信小游戏为例,在2022年中国游戏产业年会上,《羊了个羊》创始人张佳旭表示,成本仅50万元的小游戏,推出半年后营收就已突破1亿元;另据南方都市报援引业内人士消息称,《咸鱼之王》月均流水在2023年年初就已超过了4亿。2024微信公开课pro版会议上披露的数据是小游戏的用户数量已经达到10亿+,是个非常恐怖的数据,而且主要覆盖的是轻度和中度玩家,相比核心玩家而言,这些人对游戏的整体要求不高,而且接触游戏程度不生,具备很好的付费潜力,是一个潜在的蓝海】。

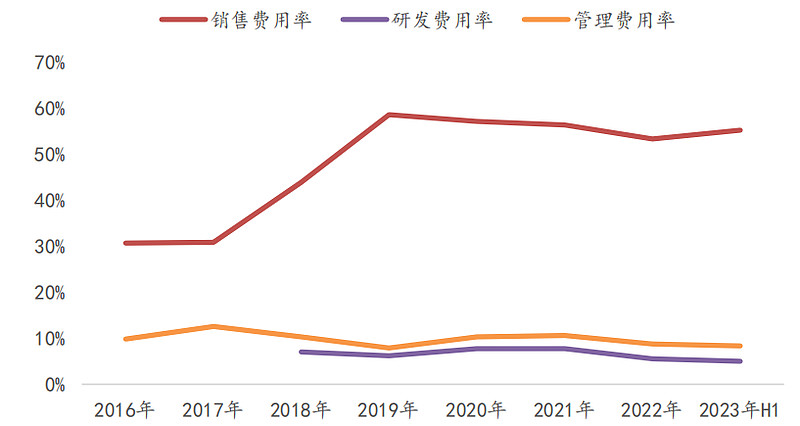

2、公司游戏业务成本主要分成流水分成及人员、服务器相关支出等组成,前者是大头。公司2023年代理产品上线增多,下半年主要表现在小游戏收入占比提升,其中流水分成部分是有所提高,有助于改善公司毛利率和净利率。营销买量属于三费里面销售费用,23Q3同比增长12.8%,但是销售费用率为48.6%,同比下降3%,环比下降10.5%。【意味着买量投放效率边际提升。目前微信游戏平台是普通小游戏厂商能够获得60%的分成,创意小游戏获得70%的分成,而手机平台OVL等组成的硬核联盟要从厂商身上且的分成起码是50%起】

3、核心管理层合作十余年,稳定且团结。【李卫伟、曾开天、胡宇航算是创业时期伙伴了,还有就是在近期不管是公司回购还是大股东的个人回购都可以看得出对公司的决策效率以及市值维护还是比较上心的。投企业核心在于投人,管理层是否专注经营,是否能够持续提供分红,会成为越来越多人关心的目标。】

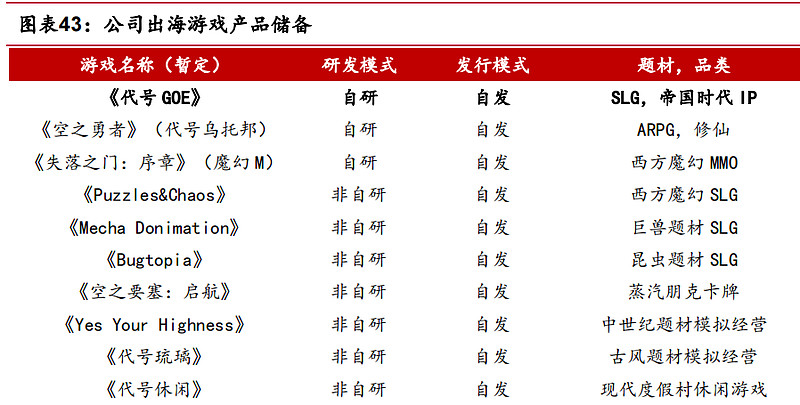

4、公司的核心竞争力。除了国内市场耕耘,近年来也积极出海,目前综合排名中国手游发行商全球第四位。公司借助AI和大数据,对ROI(ROI投资回报率 =LTV 产品全生命周期用户充值额 / CPI单用户下载买量营销成本)精准把握,相比友商在这方面智能化投放布局早,工作流程和数据积累成熟度高。【公司现阶段强项不在于研发而是发行,买量和换皮虽被很多玩家不齿,但是从全球表现来看,这种商业模式是有效的。尤其是在全球,提出海一方面确实是由于国内监管带来的不确定性要让企业未雨绸缪,但另一方面是国际上各种氪金换皮手游质量相比国产手游更为低下,有的甚至就是纯纯博彩机制也赚得盆满钵满,这也是为什么很多国产手游出海能成功的原因,不是因为本身质量有多好,而是国外的换皮氪金游戏下限更离谱】

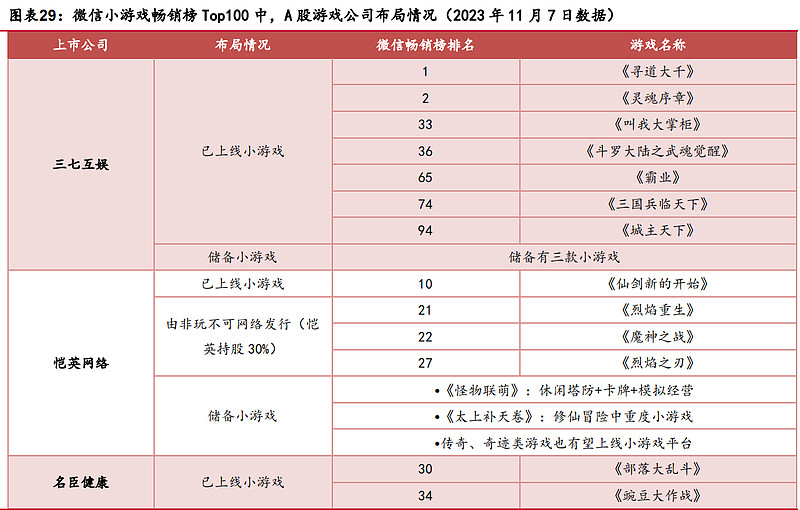

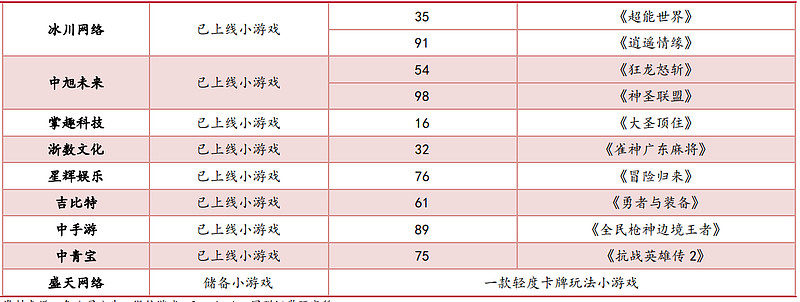

在A股上市公司中,公司的头部小游戏产品数量最多、体量最大。TOP100中公司占了7个,数量大幅领先于同行,其中《寻到大千》还有《灵魂序章》上线以来基本稳定前三。

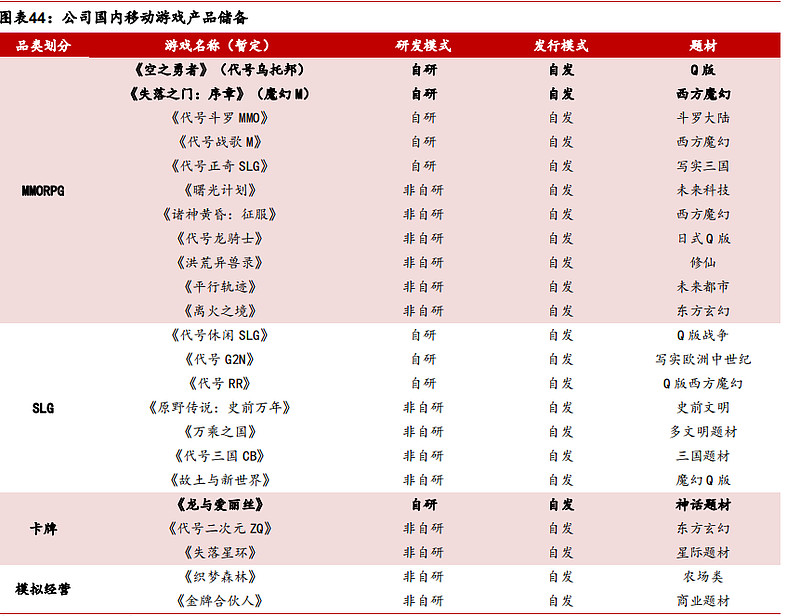

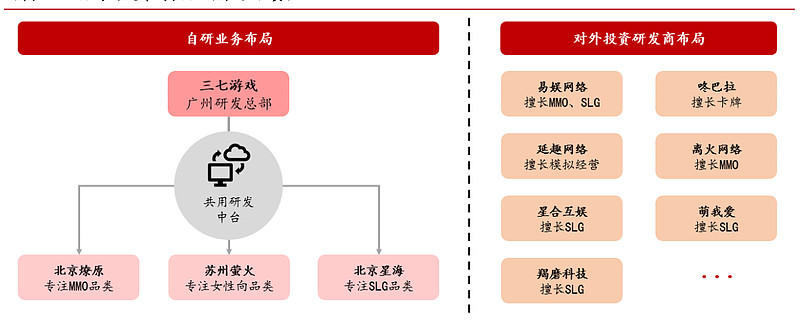

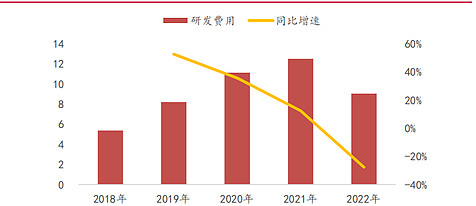

5、研发能力持续提升。【上面提到三七是强于发行和买量,但这些年在研发方面也有布局和推动。相比友商加强自研的路线,三七更多是以参股、控股形式投资多个优质精品研发商。在这点上,三七走的更多类似腾讯的收购兼并平台路线,而不是网易的自研内部竞争精品路线。体现在财务上就是这两年它的研发费用是往下走的而不是上升的,但如果是把对外投资入股部分算上,三七的产品矩阵版图是不断扩大的】

6、未来增长点。小游戏风口+出海+发行优势。【第一是小游戏的风口。目前小游戏的市场体量大概是在300亿~400亿左右,未来有望达到500(悲观预期,遭遇强力监管,只能缓慢增长)~700亿+(乐观预期,小游戏进一步重度化,付费率和付费深度上升),第二是手游出海,根据券商调研数据,目前国内手游市场渗透率接近75%,而在全球中国手游试产渗透率不到50%;2023年海外游戏市场规模1421亿美元,国产出海只有164亿美元,仍存在一定的渗透扩大空间。第三是利用好现在比较强的发行能力和产品储备,继续以投代研或者进行收购兼并,让产品矩阵进一步丰富,同时确保长线运营稳定】