问题1:

你了解公司的业务吗?这是一家业务内容和经营模式相对简单的公司吗?

公司主要生产经营真空镀膜、多功能薄膜、彩印复合软包装材料、纸基复合包装材料、新型医药包装材料、塑料制品、精细化工产品等高新技术产品。业务内容和经营模式相对简单。

问题2:

公司是否有技术上或其他方面的“壁垒”,能够阻止竞争对手抢夺自己的市场份额?

无技术壁垒。

问题3:

公司的业务性质是什么?公司是否属于沉闷无聊、不被关注的行业?

业务性质:工业生产。属于沉闷无聊不被关注的行业。

问题4:是否在市场的某个板块中占据绝对优势?

塑料包装行业小而美的公司。无绝对优势。

问题5:是否属于热门行业的企业?

不属于

问题6:过去10年的利润增长率是多少?利润增长是否稳健?

过去10年利润增长率8.8%,增长稳健。

问题7:如何处理留存收益?公司的股价中是否反映出了留存收益的状况?

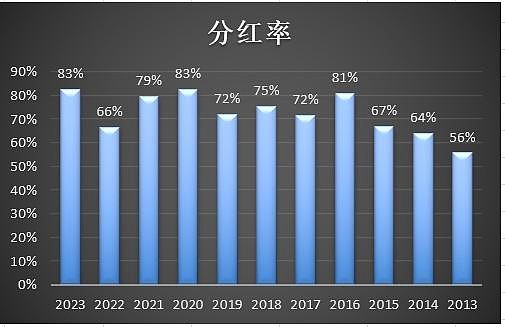

公司过去10年,公司将7成以上的利润用于分红。

2013-2023年,净利润28.54亿,累积分红21.08亿,留存收益7.46亿,2013年初市值32.14亿,目前市值58亿,增值25.86亿,25.88/7.46=346%。1元的留存收益变为如今的3.46市值。

问题8:公司在过去10年间的股东收益增长率是多少?股东收益增长是否稳健?

采用2013-2015与2023-2021平均值进行对比,计算增长率,8年时间由0.8增长至2.83,复合年化增长率17%,期间有所波动。近11年,净利润28.5亿,股东收益20.5亿,采用经营性现金流计算的自由现金流累积19亿,现金流比净利润少8-9个亿,说明公司所在的行业需较大的资本性支出才能维持目前的增长。

问题9:最近几年公司的利润增长率是多少?近期,利润增长率和长期利润增长率一致吗?

近11年利润增长率8.8%,近五年为9.9%。基本一致。

问题10:公司的营业现金流是多少?营业现金流量的增长率是否稳定?

营业现金流处于增长趋势,采用前后三年平均值计算,增长率11.6%,大于利润增长率。

问题11:公司的客户集中度是否过高?

不高。

问题12:公司的负债水平是否合理,履行债务合同是否有困难?

资产负债率35.8%,流动比率2,速动比率1.8,有息负债22%,财务稳健。

问题13:公司的利息支出是否很少,甚至为零?

利息收入0.13亿。

问题14:公司的股东权益是不是大于公司的长期债务?

股东权益25亿,长期债务1.15亿。

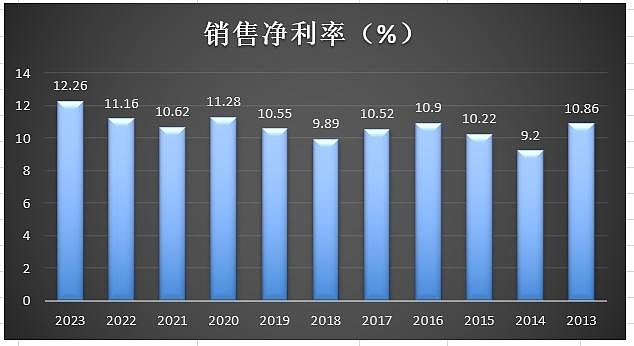

问题15:公司在过去10年间的销售利润率走势如何?有没有稳健上升,或者至少保持稳定?

销售利润率稳定,近几年有向上趋势。

问题16:公司在过去10年间的销售毛利率的走势如何?有没有稳健上升,或者至少保持稳定?

毛利率稳定,常年保持在20-25%之间。

问题17:公司在过去10年间的资产收益率走势如何?有没有稳健上升,或至少保持稳定?

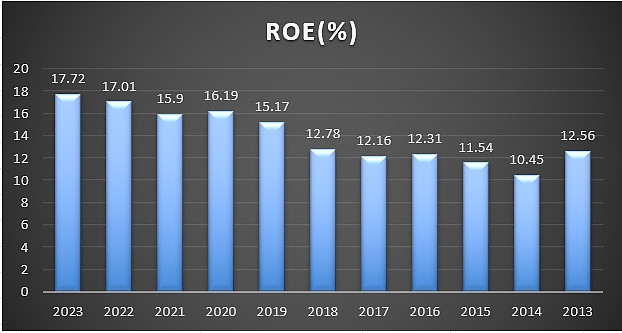

净资产收益率稳步上升。

问题18:公司是否需要大额的资本投资,才能保持竞争力?

公司处于工业制造行业,需要一定的资本投资,才能保持竞争力,从近些年累积的资本支出和净利润的对比也能看出。

问题19:公司的投资策略是什么?公司是否在自己擅长的专业领域里进行投资?

公司常年在包装行业耕耘,没有不务正业的多元化。

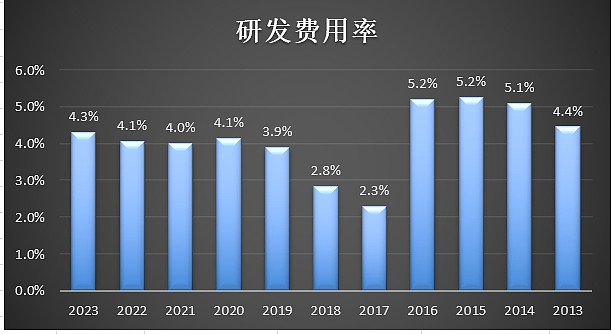

问题20:公司把营业额的百分之多少投资于研发?

研发费用率需与同行业公司进行对比。目前没找到行业数据。

问题21:如果你是冲着股息而购买公司的股票的,那么,公司过去发放股息的历史如何?股息是否稳定,甚至逐年增长?有没有出现过停发股息的年份?

合格,股息稳定。

问题22:公司派发的股息占公司盈利的比例是多少,占公司营业收入的比例是多少?这个比例大吗?

七成以上。

问题23:公司近期是否回购过股票?

没有

问题24:公司的资产负债表上是否存在注销的股票?

2022年0.04亿股本回购注销。

问题25:近期,是否有公司的内部人员购买过 该公司的股票?

没有

问题26:公司的内部人员是否持有公司很大份额的股份?

高管持有股份。

问题27:公司的所有者中,机构投资者所占比例大吗?

公募基金持有1.07%。比例很小。

问题28:当公司面临通货膨胀的压力,公司是否能够相应地提高产品或服务的价格?

公司产品根据原油价格波动。

问题29:看一下周期性股票的内容,你 理解公司的营业额变化周期和经济周期的关系吗?

弱周期

问题30:公司的市盈率是否低于公司的增长?

增长率8.8%,PE14.3,市盈率高于增长率。

问题31:公司的股价是否低于公司的内在价值?

公司属于高分红公司,2024年分红3.37亿,历史净利润增长率8.8%,我们按照8%的未来增长率计算,永新年金采用4%,折现率10%,采用自由现金流折现给公司估值为:12元。目前股价9.54元,打八折。结论:可继续持有,目标价14.4元。$永新股份(SZ002014)$ $沪深300(SH000300)$ $上证指数(SH000001)$