提要:公司半年盈喜,有担忧有成绩。宏观经济的影响短期大于公司自身努力。业务调整转型期投资人需要保持定力和审慎又要保持积极和乐观。相信好公司的长期(3-5年)未来是光明的。

今天上午泡泡玛特发业绩预喜,上半年收入YOY18% ,净利润YOY超过40%。即,公司上半年收入27.83亿,净利润4.66亿,净利润率16.7%。这份答卷让人感受复杂,有亮点有担忧也佐证了一些事实。

不好的感觉:

1)全年完成业绩目标基本压力不小

年初公司定下全年收入增速30%以上的目标,即收入不低于60亿元。如果按此目标下半年公司收入要达到32亿,同比去年增速要达到42%环比增速要15%。站在现在这个时间点看环比增15%的任务挺艰巨(主要考虑整体宏观经济的疲软)。如果上半年收入扣除3亿(毛估100%增长-应该不止)海外收入,来对比国内全渠道上半年增速只有12.5%,国内销售增速不能令人满意。

上半年优秀大IP不少:Molly幻想流浪、Dimoo完美约会、labubu横山宏、SP早高峰、Molly华纳100周年、Dimoo复刻经典、SP平日奇景,加上Hacipupu、Zsiga和LiLios这些新IP,公司上半年的推品已经很努力了,下半年还能持续推出更热销的产品?感觉压力很大啊。

2)泡泡玛特不是奢侈品也不具有口红效应,它仍然是饱受宏观经济影响的可选消费品

泡泡玛特门店的选址公司塑造的形象,都是希望把泡泡玛特打造成中产青年的情感轻奢品;但起码到现在她还不是。泡泡玛特的销售受到线下人流的影响,更受到人群消费力的影响,他不具备口红效应,并非逆周期产品。

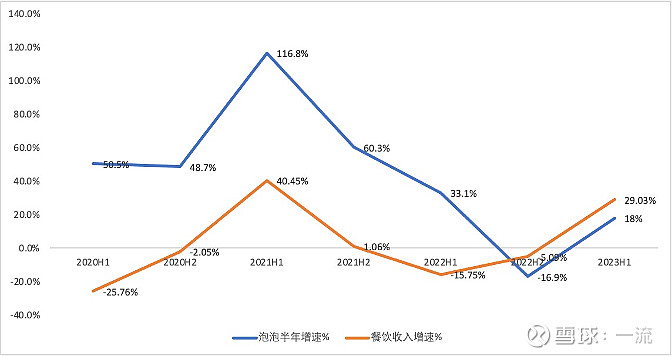

如果对比一下全国餐饮收入的增速和泡泡玛特的收入增速,在过去的12个月里,两者增速的趋势惊人的一致,泡泡玛特比餐饮收入增速稳定低10个百分点左右。(未来餐饮的变动,可以为泡泡玛特提供一个更加高频的参照。)

泡泡玛特的城市中产是中国疫后复苏消费最被挤压的人群,瘪了的荷包撑不起情绪的自我膨胀。纵是百元消费也要经历盲盒满足VS两个盒饭的较量。

积极的一面:

3)营收稳定增长,用户对满足精神需求的商品依然热爱

尽管大环境不理想,泡泡玛特还是实现了历史半年最高销售,超越了2021年下半年27.18亿元的销售纪录。公司Q2收入增长40%,在可选消费行业中也算是比较靓的仔了。拉长时间看,大众对精神消费的需求是越来越大的,而且这是一个供给创造需求的行业,有好的优质供给,大家就会买单。随着未来经济持续复苏,泡泡玛特有机会持续稳定增速。同时海外市场高增长也证明了泡泡产品不太受地域和文化的影响,未来有机会能成为走向全球的少数中国品牌。

4)毛利率净利率回升

公司历来对毛利率下降非常重视回应也是很积极的。今年上半年的业绩体现了管理层对供应链的调整,净利率从14%提升到17%,成效明显。产品成本的管控,从今年新品控制复杂度上也已经有所体现。按照此趋势毛利回到60%以上,净利回到20%非常可期的。为管理层市场敏锐度和行动力点赞。

5)公司回购态度积极正面,持续向市场传递信心

今年公司回购的套路明显成形-在一定价格水平之下按照当日成交的一定比例持续回购。截止7/10,公司今年已经回购了1621.7万股,花费2.93亿港元。加上去年回购的3434.7万股,7.35亿港元,公司总共耗费10.29亿港元回购了5056.44万股,占公司总股本的3.73%。真金白银的付出体现感受实力也实实在在增厚股东价值。作为一家未来的全球性企业,与股东共享公司成长的收益,管理层诚不我欺。

我们维持年初的判断:乐观看待公司的长期成长,乐观看待管理层的诚信和共享努力,乐观看待公司产品品牌心智的持续提升。同时谨慎看待宏观经济对公司发展的短期影响,对消费者心理和行为的影响,对市场保持必要的敬畏。

期待公司下半年表现能带给市场意外的惊喜。