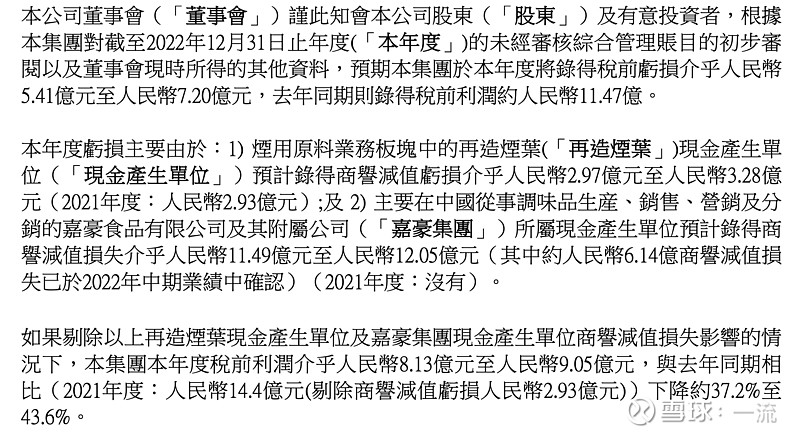

今天华宝国际发布公告,2022年业绩预亏5-7亿港币;

主要源自再造烟叶板块广东金叶和调味品板块广东嘉豪分别录得商誉减值约3亿和12亿港币。扣除上述商誉减值,营运税前利润约8.1-9.05亿,与上年同比减少37-43%;

市场反应波澜不惊,显然大家已经预期到了市场环境不好,及大股东缺位对公司造成的不利影响。

整体感觉:1、商誉减值反应了当下经营环境相对过去有所恶化,但也为未来的业务发展轻装上阵减轻了负担。在疫情的影响下,当年广东嘉豪的收购显得过于乐观,这几年约15亿的商誉减值已经充分反映了跨界并购绝非易事;2、金叶的商誉减值一方面说明传统薄片市场还是过剩未完成烟叶库存的出清,另一方吧也说明新型烟草在国内试点也没有正式启动,还需要等待政策明朗;未来关注公司海外h n b薄片的业务进展。3、扣非后税前利润下降40%左右,说明除了薄片和调味品外的传统业务也受到影响-这点在半年报中已经体现;未来需要观察传统业务是否能逐步稳定下来。

未来:需要跟踪大股东事件后续变化的影响(大股东监视居住何时到期可以重新履职);新型烟草政策放开的行业拐点;传统业务何时稳定并回暖。公司股价已经充分反映了公司基本面不利信息,未来的发展空间则要看上述因素的变化情况,进一步来评估企业发展潜力。