经营数据

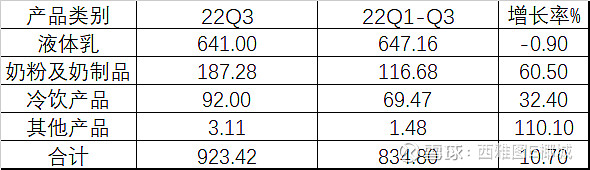

液体乳增长乏力,说明疫情影响仍然不能忽视。更重要的是市场渗透率再提高的难度较大,竞争激励。蒙牛的三季度报告出来后更有参考意义。这是行业面临的问题。需要创新产品,消费升级中获取增长。

奶粉收购澳优后的增长60.5%,确实是第二增长点。澳优21年的营收为80亿元,目前整合的优势还没有体现出1+1>2的状态。实际上目前是小于2的状态。无形资产从21年Q3的16.1亿元增加到22年Q3的43.61亿(这里应该有牧场建设转固的部分,数据不详),澳优也有贡献。商誉增加了41.4亿元,这是收购澳优产生的。澳优收购荷兰奶酪的事情继续推进。这样的收购是否真的增值赋能现在只能观察。侧面也显示牛奶行业的市场残酷。伊利22年的重点也是放在了奶粉上了。

冷饮今年发展非常好,这是值得肯定的。今年酷暑加力帮助也较大。

经营指标

营收总体增长10.42%,应该是偏低预期,鉴于经济环境和疫情冲击,也算合理。营业总成本的增速高于营收的增长,这使得本次净利润低于预期。个人预期Q3单季净利润25~26亿,22Q3净利润86亿左右。

再仔细对比,销售费用和管理费用增速较高。我们做些推测来分析是否合理。液体乳营收没有增长,假设推销力度与21年持平,今年用于液体奶的费用增长与液体奶营收增长同步,(142.45+29.9)*0.8*1=137.88亿。奶粉增长(142.45+29.9)*0.2*1.6=55.1亿。管理费用与销售费用的增长和为(137.88+55.1)=192.98亿。实际的费用(173.38+38.38)-推测费用192.98=18.77亿。

推测第二种情形,液体奶费用与总营收同增长,(142.45+29.9)*0.8*1.1=151.6亿,奶粉费用仍然是55.1亿。则实际的费用(173.38+38.38)-推测费用二(151.6+55.1)=5.06亿。

实际22年的两费与推测的两种情况的费用高出5~18亿元。个人认为有两种可能。第一,伊利今年重视奶粉,因此在奶粉渠道上加大促销力度,费用增长较大。按照销售比例1.6倍增长费用应是可以覆盖的。第二,今年Q3广告签约四只国家足球队,5名球星,以在11月的世界杯中向全世界推广。广告费用应该4~5亿应该是有的。

上面的分析可以得出以下结论。牛奶辛苦钱,广告不能少。但是Q4的费用应该比Q3慢下来,Q4再看是否判断正确。总体上看全年目标10+%的营收和利润增长可期。同业扩张多元化道阻且长,逆水行舟,不进则退。

本文为个人学习记录贴。并无推荐和贬低伊利之意,朋友请自鉴真伪。