主要结论:

1.美高梅由于市值/(单桌盈利*分配后赌桌)最低,虽然从11月开始上涨了200%,但是仍是目前最有性价比的博彩公司

2.博彩业估值修复最大的一块肉基本上已经涨完了,剩下的路可能波动会越来越大,目前参与需要相对谨慎

博彩业盈利模式:

博彩盈利模式很简单,就是利用大数定律下的赔率差来赚钱,比如压大小,各50%概率获胜,压中大的一赔一,压中小的一赔0.9,那么中间5%就是赌场的抽水钱。只要下注的数量足够大,赌场就是一门一定赚钱的生意,根本不用去考虑是不是在机器上动手脚什么的。

澳门赌场有三个主要赌博方式:贵宾桌、中场及角子机,贵宾厅就是向专门来澳门赌博的玩家开放的,往往有专门中介接待,安排住宿、接送等服务,但是随着叠码仔被打击,新博彩法颁布,贵宾桌收入越来越少。并且,在中介人模式下贵宾厅虽然赚的多,但是大多收入都以佣金的方式给到了中介人,佣金占博彩公司贵宾厅业务毛收入的比例通常在 40%以上,所以其实中场是相对更赚钱的。角子机不多说了,基本不怎么赚钱

重新分配下的博彩公司

之前的牌照事件,目前也落地了,原来6家公司还是拿着牌照,并且从2023年开始所有公司可以经营的博彩桌上限为6000张,博彩机是12000台,具体牌桌分配如下。

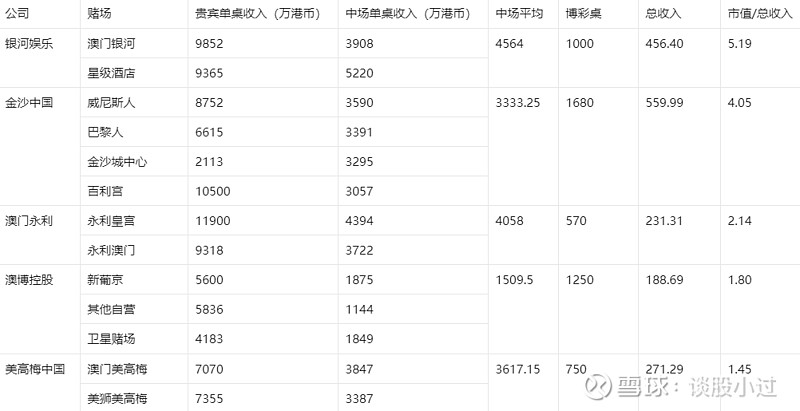

其中可以看出些问题,比如澳博不论原先还是分配之后,博彩桌的数量都是最多的,但是可以看到他的市值一直比较低,其实就是因为由于每个公司运营水平不同,每台博彩桌的盈利能力不同。这就要翻出2019年,在疫情前各公司的年报,去拆一下每家公司的运营水平如何。整理数据如下,其中主要以中场盈利为主要参考标准。

从表格中就比较明显可以看出来,澳博的中场单桌盈利能力最差,每张中场收入接近其他公司的1/3。那么拿这些中场盈利数据,简单做一个平均,再乘以新分配后的赌桌数量可以得到以下数据。

这样看到可以比较清晰的看出来,为什么美高梅中国从11月反弹是最凶猛的,主要原因两点:美高梅中场盈利能力比较高,在所有赌场中拍中上,重新分赌牌后,美高梅收益最大,赌牌数量+35%,并且在简单市值/营收后可以看到,美高梅仍然是最便宜的,要知道规模可以扩大,娱乐项目可以增多,但是赌牌就这么些,不可再生。

目前估值水平

以龙头银河和金沙来看,银河2019年全年平均PE在17倍,金沙在19倍,基本上在15-20倍区间,以银河娱乐2019年净利润130亿来算,130*17=2200亿,目前市值2300亿,所以这一波银河基本上是跑输了整个恒生指数的反弹幅度的。

但是如果看美高梅,因为重新洗牌他是受益的,如果简单以19年的20亿业绩的1.35倍来算个大概:20*1.35*17=460亿,目前是400亿,还有15%的涨幅,也基本到末尾了。

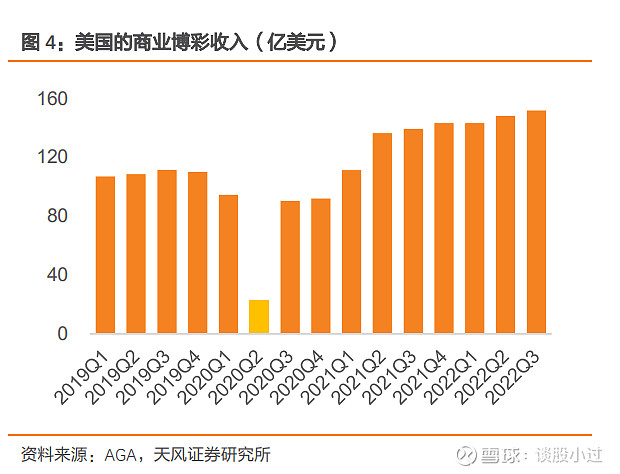

以比较模糊的计算大概计算来看,目前博彩股其实演绎的比价充分了,如果后续疫情反复,客流恢复不了,可能还会杀回去。但是从美国的博彩恢复来看,其实恢复到疫情之前水平问题不是很大,这个就仁者见仁智者见智了。