最近看了一些公司的交流,获得一些新的信息,再系统过一遍公司的业务。

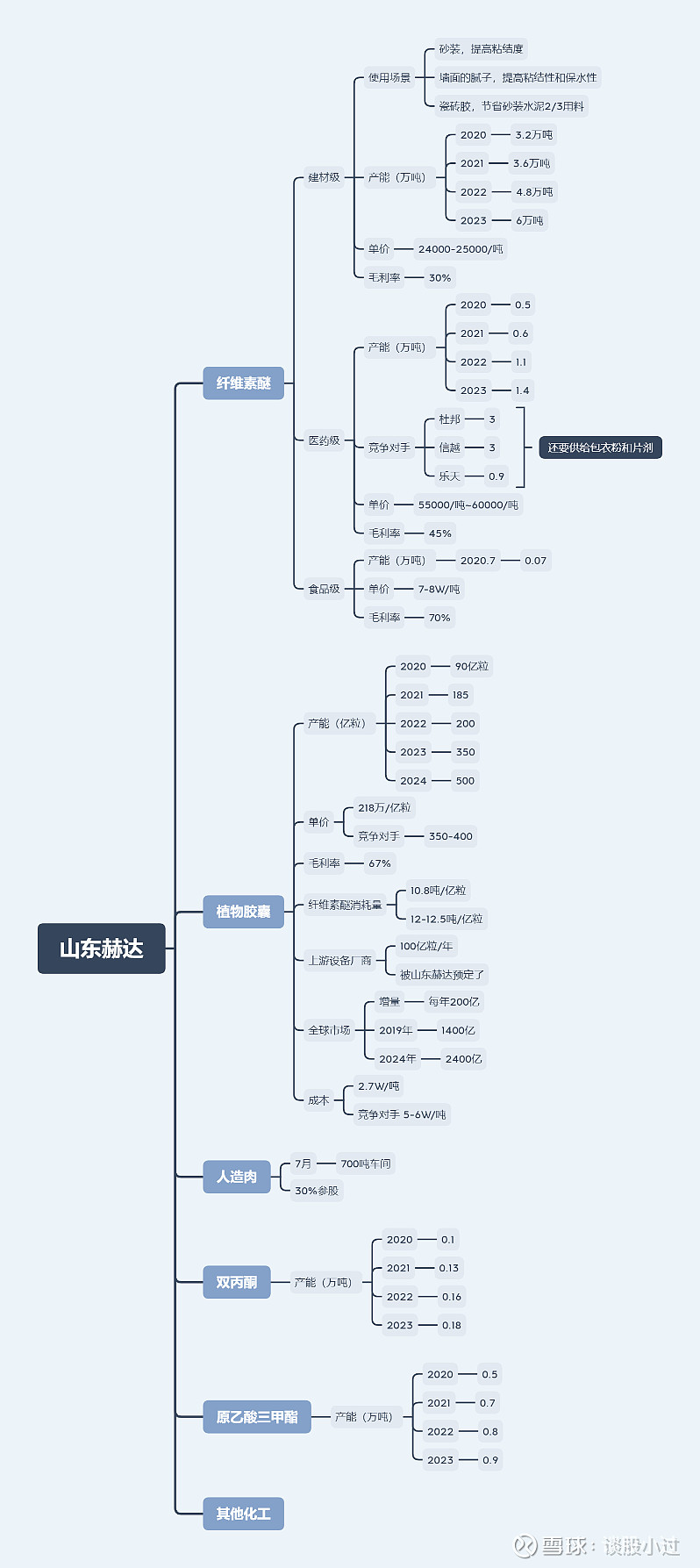

山东赫达业务分拆

公司的产品虽然普通人可能接触不到,但是公司的业务其实挺简单的。最核心的产品就是纤维素醚,以及纤维素醚的下游衍生物——植物胶囊。具体分拆如下

纤维素醚

纤维素醚按用途可以分为建材类、医药级、食品级。其中建材类为较低端,毛利较低,市场趋于充分竞争,医药食品级均较为高端。

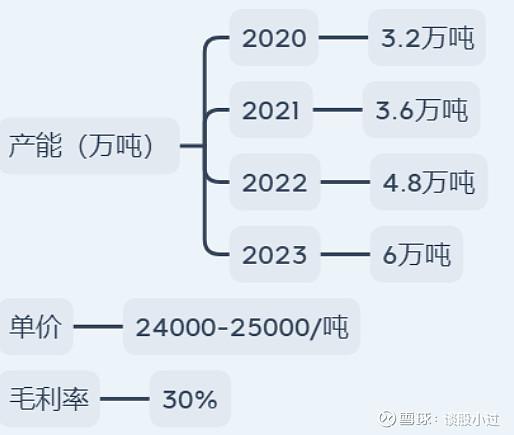

建材级

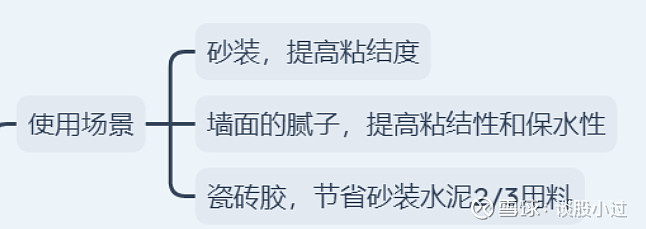

用途:

这一块主要用于建筑施工中,作为一个缓凝,增加粘结度的添加剂。目前产量、销量、单价和毛利率如下

目前因为质量比同行高,基本上是满产满销。未来几年销售测算如下

这里面单价和产销率比较保守,公司目前因为上游原材料涨价已经涨了2000-3000的价格。

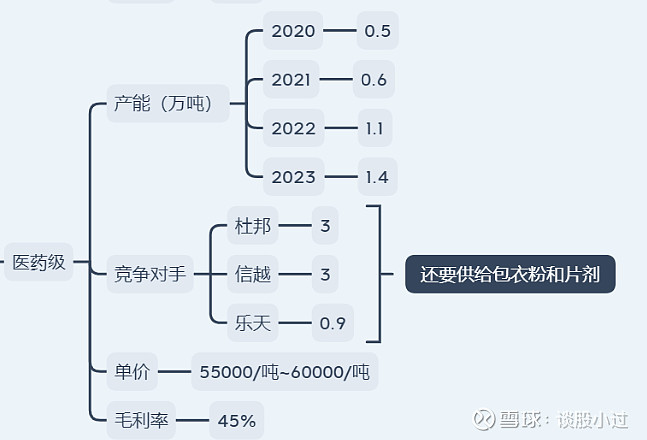

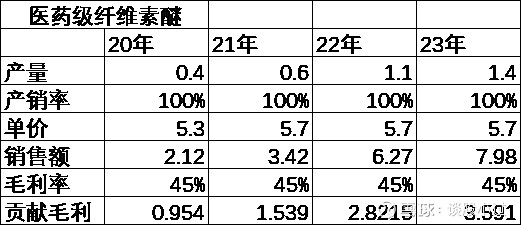

医用级

医用级是比较高端的纤维素醚类型,目前公司主要生产医药级纤维素醚用来制作植物胶囊,大致配比为10.8-12吨/亿粒,取中间数11吨/亿粒。

具体测算如下:

食品级纤维素醚

食品级纤维素醚目前仍在试验阶段,主要用途是人造肉板块。根据公司说法,纤维素醚占人造肉的成本是10%,重量是2.5%,而重要性非常高,因为能提供纤维的质感,豆蛋白的粘结性不够高,必须添加粘结剂才能提高口感。人造肉专用的纤维素醚也是目前最高端应用。公司会在21年7月释放700吨的产能,单价在7-8W/吨,毛利率公司说法是70%,我估计没那么高(之前一篇交流说比建材级高15-20%)那就给个50%的毛利率。但是目前没有投产,并且后续大规模量产的消息还没出,暂时不计算进去。

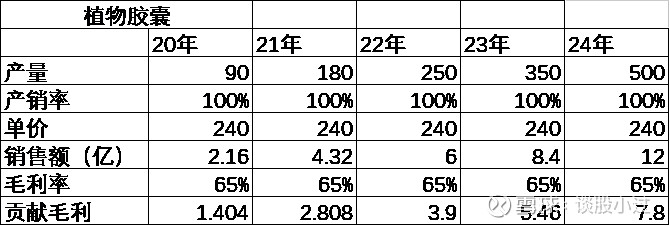

植物胶囊

植物胶囊与普通明胶胶囊具体区别就不赘述,往上一搜都有,具体说说全球植物胶囊的市场以及公司的地位。

具公司所说,全球2019年消耗植物胶囊1400亿粒,每年200亿粒的增速,到2024年基本在2400亿粒上下。公司的产能从18年开始释放,20年90亿,21年有望到180亿粒,24年有望到500亿粒。基本上平均售价在240万/亿粒,毛利率在65%,每10.8吨纤维素醚可以生产1亿粒胶囊。目前基本每年产能可以增加100亿粒,最大的瓶颈是机械设备,而可以制造机械设备的厂商未来两年的产能都被预定了,竞争对手想订也很难。

而且基本上满产满销,目前订单已经订到明年。

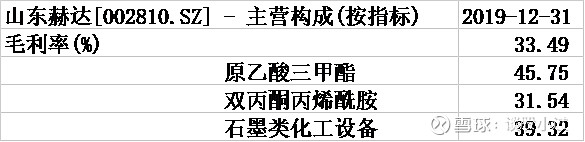

双丙酮、原乙酸乙酯及其他业务

其实其他的业务就是添头了,在交流的时候董事长也表示还是把关注核心放在植物胶囊和人造肉上。但是这些业务也在赚钱,就在毛拆一下。

公司也是有扩产计划,就按每年10%的增速给毛算一下。

总计

山东赫达每年度得净利润率均比一季度高2%以上,21年按一季度毛估全年净利润率25%,保守计算未来三年保持25%

则未来三年利润

保持20%ROE水平,每年利润超过30%增长,且未来有利润更大得人造肉板块,市场正常给40-50X我觉得问题不大吧? 取40X.那22年256亿,23年324。未来2年预期1倍涨幅,年化50%。