写在前面:公众号关注宏观政策,着重聚焦消费、医疗、新能源、中概互联网, 专注价值投资学习与分享,做时间的朋友,我们一起奔小康~

大家好,我是秦小康。

周五出差回来核酸结果未出,不能去单位上班,早上自己在家做早餐,生活的气息扑面而来,久违的感觉!心想要是不上班(财务自由)就好了。

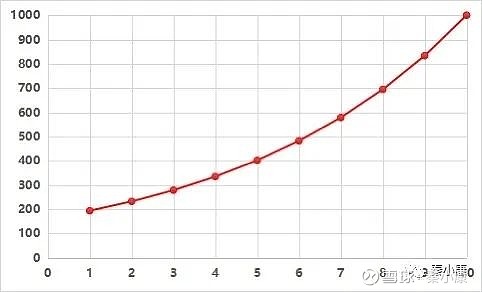

如果十年后手上有1000万,不考虑通货膨胀,财务自由应该没问题。于是我推算了一下:假若10年后拥有1000万,每年20%的收益(巴菲特也没做到),那么现在要投入多少资金呢?详见下图:

而我不是一个会全仓的人,因此要实现财务自由,一方面需要提升认知,另一方面还需要本金的积累。

刚好出差路上阅读了著名基金经理张坤2012年-2020年期间的访谈文章(约4.7万字),这也算是提升认知的一种方式。整理了一下关键的观点分享如下(本文主要以本人阅读理解为准,需要全文可以私信):#张坤#

【谈投资】

任何一笔投资要首先考虑风险,再考虑与之匹配的回报。

【关于分红,以后张坤分红我就清仓消费!!!】从中小盘来看,张坤在这个2017年和2019年做过两次分红,这都是基于在未来一段时间内,觉得相对机会成本比较高了,会考虑分红。

25年时间里卡拉曼从来没有使用过杠杆,随时保持充分的现金,时刻准备从着急、绝望、情绪化的抛售者手中购买股票。

【谈持仓风格】做好深入研究,并在此基础上重仓持有个股,还是散弹枪似的买很多个股,但对企业基本面并没有深入了解?我相信从长期来看,第一种方式风险更可控,长期收益更容易预期。

【投资要有稳定的情绪控制能力】巴菲特观点“投资其实不需要巨大的智慧,但很多时候需要一种稳定的情绪控制能力。”

【有把握再出手】投资就是这样,做不出来的决定,你可以不做。就像芒格说的,我们把公司分为三类:Yes/No/Too hard。想不出来的就放到Too hard里面就好了我一直的观点是,错过一百个机会,都不是你的错,但做错就是你的错。所以,核心要做的是,有把握的时间才出手,没把握时就看着。不要看别人赚钱眼红,他赚他的,我赚我的,我赚到该赚的钱,就可以了。

【谈风控】从风控的角度,张坤采取的平衡策略是持仓中业务相关性非常低。比如前图中的酒类与腾讯、与银行等。任何时候要保证你的组合里面,有一些不相关的东西。任何时候,我的组合里面有开的花和花骨朵,确保它在不同的时间开。

【基金赚钱】我们希望基金赚什么钱呢?市场上有三种钱可以赚:一种是获取信息的钱;第二是解读信息的钱,第三是控制情绪的钱。

【谈阅读年报】“把公司研究做到极致”,“阅读甚至比调研更重要。”实地调研大多以被动接受上市公司想要传递的信息为主,带有一定的倾向性,不能完全反映真实。通过大量阅读资料、不断交叉验证,方能去伪存真:“魔鬼都藏在细节里。”对企业的调研是“听其言”,看年报无疑就是“观其行”,可以很好地观察企业对历史上讲过的战略是否有切实执行、执行的实际效果如何。第二,按顺序读年报能最直观地感受出企业的商业模式和竞争力如何,例如最优秀的公司大多只有IPO时融资一次,此后就靠自由现金流不断滚动长大,公司有持续稳定的资产收益率和资本回报率,固定资产和运营资本占比始终保持在较低的水平。第三,年报能反映出很多潜在的“红灯”,即公司治理的潜在缺陷(例如关联交易的金额),企业会计政策是否激进(例如研发费用资本化),折旧政策是否符合经济特征(折旧年限是否过长,应该采用加速折旧却采用了直线折旧)。

【谈行业】

全球来看,消费品(食品饮料)、医药、科技是三个最大的产生大公司的领域。三个行业的企业相对比较容易做出差异化、大部分资产比较轻,自由现金流和生意模式会比较好。医药是所有行业里唯一一个小公司可以有机会独立变大的。即使今天的恒瑞医药,这么大的公司,除了销售方面,在产品方面它也没办法确保在未来的产品上它跟小的公司有绝对大的优势。

【值得关注的四类公司】张坤认为有四类公司的投资前景值得关注,未来能取得比较好的投资回报。第一是科技类、互联网类企业;第二是消费类公司;第三是医药类板块;第四是形成寡头格局行业的高端制造业企业。查了一下二季度张坤的前十大持仓,基本集中在前三类。目前管理规模971亿。

【谈互联网科技企业】以互联网为代表的新兴行业在不到 10 年时间内形成了一批巨头公司,积累大量自由现金流的优秀商业模式+寡头的竞争格局+业务边界的持续扩张,使投资具备了高增长+高确定这两个罕见同时出现的属性。巴菲特在2017 年伯克希尔的股东大会上,谈到科技巨头时指出,这些公司的增长几乎不需要固定资产,也几乎不需要运营资金,这是很神奇的商业模式。科技巨头最重要的资产是无形资产,例如数据和网络效应等。相比有形资产,无形资产构筑的壁垒更容易形成马太效应,一方面让对手难以进攻,另一方面积累了巨大的自由现金流。另外,科技巨头掌握了海量的用户数据,使业务具备了相当的延展性。

【谈家电】家电过去张坤拿的就不多。他觉得未来没有太多需求增长的空间,没有太多价格提升的空间。家电行业在全球都很难产生大企业,欧美没有任何一家家电企业是大企业,因为这些行业很容易在经济发展的早中期就见顶,大家的需求很容易满足,这是行业空间决定的。$家电ETF(SZ159996)$

【谈新能源】他认为新能源行业大家公认的那几家龙头企业报表不是非常强,没看到有很强议价能力的企业。晚点买会错过10倍20倍的机会,但是也避免买错的可能性,不在意买的晚,等明确后有很强的壁垒,赢家已经出来再下手一样可以。

【谈爱尔眼科】比方说,你需要有足够多的医生,建立起一个品牌。消费者一定要等运营五、六年没问题,才会去你那里。这恰好就把那些想挣快钱的业外资本挡在外面,因为培育的时间很长,初期会很累。愿意做长期正确的事情的人很少,大家都愿意短期见效、实时反馈。$爱尔眼科(SZ300015)$

【谈公司】

【优质企业的五个标准】具有长期增长能力、竞争优势、公司治理良好、财务状况良好、估值水平相对合理。

【谈选股】张坤投资风格绝对是自下而上的,他筛选标的的标准:第一看财务指标,在过去一个比较长的时间内,比如过去5至7年,企业平均ROE、ROIC要在10%以上【ROIC=息前税后经营利润÷投入资本】。第二,不喜欢商业模式上有大量负债的、重资产的类公司,他偏好于依靠自身诚实经营积累起来的、内生性成长的公司。第三步,不选行业中市场地位比较低的、议价能力不强的、营运资金很大的企业。选有很强的竞争力,可以对同行、上下游都很强势。未来经济增速越来越慢,这种优势在无形中是被放大的。

【议价能力强的企业值得考虑】什么叫强的企业?就是你敢跟你的客户说不,我不跟你做生意了。“如果你没有掀桌子的实力,你不会在谈判桌上得到任何东西。”买一个公司,一定要看在谈判过程当中,谁是敢掀桌子的那边,谁更不依赖谁,谁更不怕这个合同做不成,谁更难找到替代者。

【投资轻资产、差异化公司】用钱搞定的事情,一定都不是很重要的事情。重资产最糟糕的就是它是用钱能搞定的事情,很难做出差异化,轻资产的东西才更容易做出差异化。做投资,一定要买那种很赚钱、但让人无法去分一杯羹的公司。一定要让别人觉得,他用钱都不知道怎么跟你打,这个企业才足够的强。

【股权融资看企业】在成熟市场,一个公司除非万不得已,是不会动用股权融资的。一个伟大的企业一定是在很小的时候,就断了股权融资,能够断奶,靠自身滚动起来。

【公司要专注】公司要专注,专注于自己能做的那件事情,把它做到极致,不要看到别人赚钱,就冲过去做,这种公司没有什么价值。

【谈未来】

长期看,可以确定,中国经济增速会慢慢稳下来,长期会走到3%、4%甚至更低增速。一个经济体的增速越低、越稳定,带来结果是,企业的逆袭会非常难。

从欧美可以看到,当经济增速变慢的时候,整个企业的竞争格局,包括企业的投资和企业的资产回报率是会提升的。因为这个时候企业家会更理性,优势企业会获得更大的优势。 特别是,我们在移动互联网的时代,信息传递会越来越快,头部企业相比于过往获得竞争优势的时间、速度和强度会比过去那个时代更强。

- END -

专注价值投资学习与分享,做时间的朋友,我们一起奔小康~