按照今天收盘价计算,沛嘉医疗市值57亿人民币。截止2021年中报,公司现金储备30亿人民币,毛估估到年底至少还有20多亿人民币吧。刨掉现金后公司市值只有37亿人民币,已经低于很多同类型公司在一级市场的估值。

今天参加了摩根斯坦利组织的公司2022年投资者沟通会,结合公司的介绍也简单谈一下我的看法。

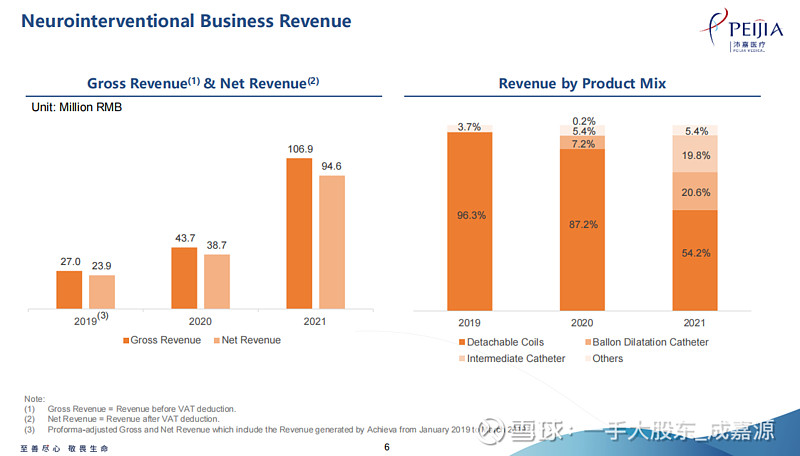

公司2021年收入增长253%达到1.36亿人民币,其中TAVR产品只卖了不到半年收入近4100万,神经介入产品收入近9500万。

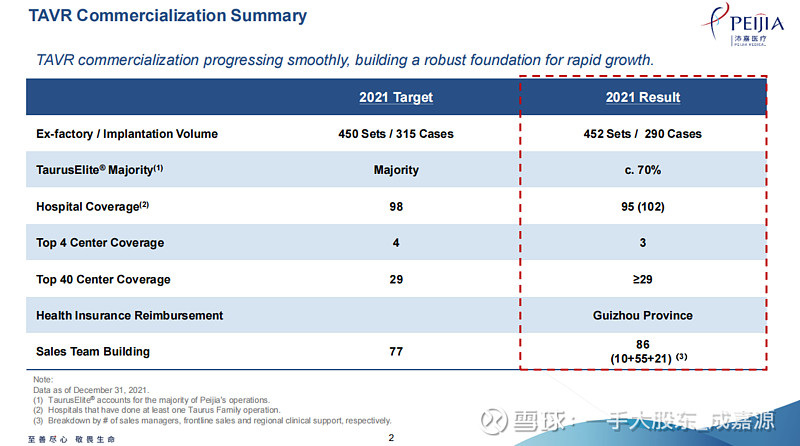

沛嘉的一代TAVR产品是去年4月获批,二代TAVR产品是6月获批。在只能销售半年的情况下,一共卖出452套产品(其中大多数是二代产品),医院实际植入量为290例,覆盖医院总数95家,其中TOP 4医院覆盖3家,TOP40医院覆盖超过29家。各项成绩接近之前的目标,其中第四季度疫情在中国各省的反复是主要的原因。

这个成绩好于启明和心通产品获批后半年的销售数据,当然这一方面说明沛嘉市场推广能力很强,另一方面也要看到目前中国医生对TAVR类产品的熟悉程度已经有很大的提高。

按植入量计算2021年沛嘉在中国市场份额为4.7%,按照全年简单还原的话应该是9.4%左右。会上沛嘉出了2022年的市场份额目标为12-15%左右,也就是植入量在1200-1500例左右。在开展TAVR医院数量方面,公司预测2022年会超过400家,公司计划进入200家,并全面覆盖TOP/KA医院

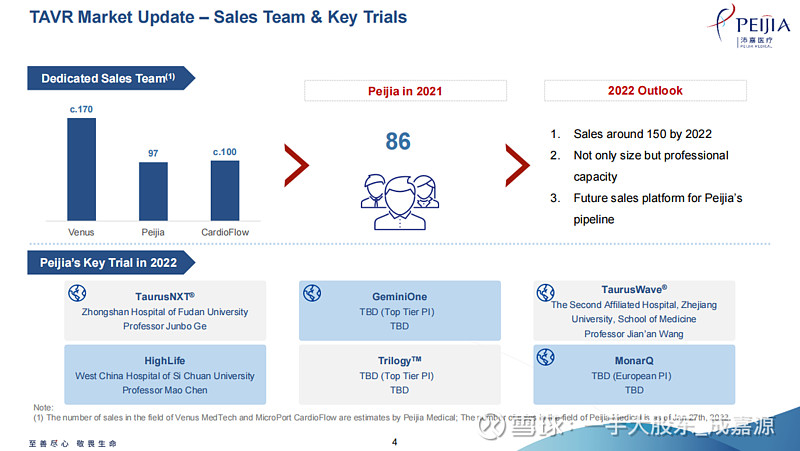

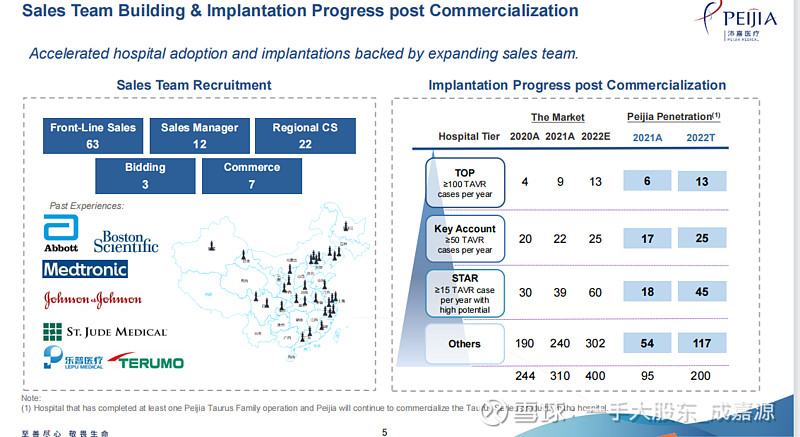

公司在仅商业化半年的情况下,销售人员数量已经达到97人,与心通几乎持平,而且近1/4是临床技术支持人员,有利于下阶段公司产品快速推广。预计2022年将增加到150人左右,会是未来多个产品的销售平台。

产品线方面2022年公司的第三代TAVR产品 TaurusNXT将在今年接近完成全部临床试验患者的入组。公司引进的二尖瓣置换产品HighLife已经完成第一例人体试验,争取在上半年开始注册临床试验。公司其他三个引进的产品GeminiOne(二尖瓣TEER)、Trilogy(主动脉反流瓣)、MonarQ(三尖瓣置换)也会在今年尽快推进牵头PI的工作,有望今年进入人体临床。

从植入医院分层统计数据来看,第一是数量增加很快,第二是随着时间的推移很多之前植入数量小于50例的医院发展到超过100例,少于15例的医院发展到超过50例,说明医生对TAVR产品的学习曲线在加速提高,手术渗透率迅速提升。

对于沛嘉来说,JENAVALVE和HighLife是非常重要的两个国际合作伙伴,其中JENAVALVE针对的是主动脉反流患者,HighLife针对二尖瓣置换的患者。前一段时间市场上有友商在沟通中提到这两个产品有缺陷,一个是HighLife操作复杂和手术时间需要5-6个小时,另一个是JENAVALVE给沛嘉的是第一代的产品,价格贵而且是需要经过心尖入路的方式。

这次公司也是直接回应了这些质疑,首先HighLife产品目前在国外的实验数据表明,医生手术时间一般都在两小时左右,而且随着手术流程不断优化和标准化,以及术者熟练程度的提高,单个术者手术时间下降迅速;他们的顾问Nicolo Piazza最近一例手术仅用55分钟。国内第一例植入操作已经在四川大学华西医院完成,整个操作过程大概在2个多小时。

其次是JENAVALVE授权给沛嘉的产品是最新一代的产品(CE认证、FDA临床),而不是友商提到的上一代产品,同时和沛嘉的协议也包括了今后更新产品的授权。整个交易4000多万美元,其中还包括股权投资,所以技术转让部分仅3000多万美元。公司表示,也是得益于和其他国际伙伴包括HighLife合作中带来的良好声誉,在合作中拿到了比较好的价格。

在神经介入领域公司收入快速增加,同时产品线进一步丰富,产品收入贡献日趋多元化。此外,缺血类产品线也将于上半年上市。今年业务会持续发力,将进入一个重要的爆发性增长的年份,预期收入增幅在50%以上。

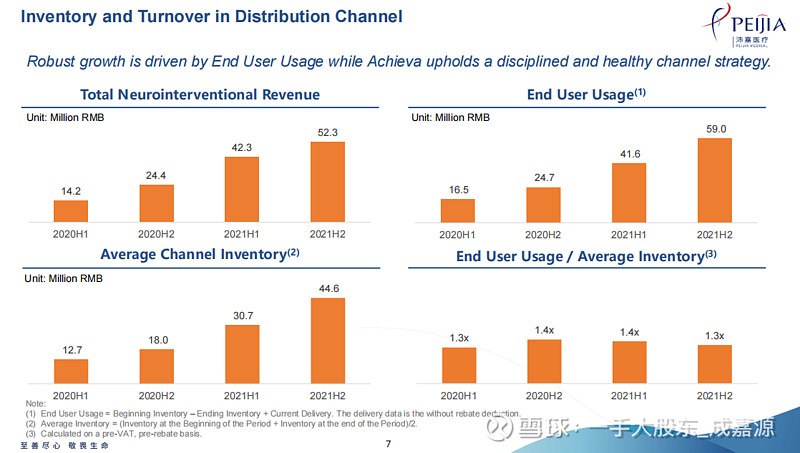

公司保持了供应商良好的合作关系,终端使用量和出货量维持稳定比例,渠道库存一直维持在合理水平,没有看到渠道压货冲销售的迹象。

Q&A

1,问:有新闻说TAVR纳入了上海的医保。

答:这是一个误解,实际上海纳入医保的是TAVR的手术费5200块钱,之前自费也是5200,跟耗材是没有关系的。

2,问:HighLife产品已经在华西医院使用了,目前已经做了几例,手术时间大概多久?(这个问题是我问的)

答:目前已经做了1例,马上要做第2例,第一例手术时间大概2个小时。

3,问:启明、沛嘉都在全球收购一些二尖瓣、三尖瓣产品,但是不是真正的好产品还是会被爱德华和美敦力等巨头收入囊中?创新和BD是否矛盾?

答:我们不会和国际巨头拼财务实力,一般国际巨头更喜欢在临床阶段或者拿到证以后再出大钱收购。我们更多是通过自身深耕技术,从而能够做出更全面的技术方向判断、甄别出成熟风险低的产品,从而在更早期介入这些新产品,跟这些创新的团队一起发展和合作。沛嘉一直坚持自研和BD相结合,比如冲击波、干瓣、二尖瓣夹子都是自研创新,两条腿一起走才能走得长远。

4,问:如果有其他省份有TAVR医保谈判,沛嘉是否会参与?能接受的最低价是多少?

答:会参与,价格要具体谈,一事一议。我们的成本有优势,我们的直接生产成本(人工+原材料)可以做到1万每套,我们不害怕跟其他人打价格战。

5,问:启明布局了外科生物瓣膜,沛嘉是否有这方面的规划?(这个也是我问的)

答:没有。外科瓣膜已经有很长的发展历史,但从国外的发展轨迹来看,主动脉瓣这个领域早已超过外科瓣膜的市场,这个趋势不可逆

6,问:未来是否考虑会A股?

答:考虑,但是目前红筹要求200亿以上市值,我们觉得还需要时间。

7,问:JENAVALVE在国内的进度和植入量预估?

答:保守估计2025年在中国拿证,但是会考虑引用海外数据加快拿证,可以参考美敦力和爱德华之前引用国外数据后,在国内只做了小规模临床和一个月随访数据就拿到了注册证。我们会持续和NMPA沟通。同时这个产品有CE证书,可以率先在澳门、香港、海南等地区推广,能够更快速的使医生熟悉这个术式,为全面推广产品打下基础。植入量还不好估计,但其锚定方式适用反流患者和部分狭窄患者,同时拥有一个空白的增量市场和一个快速增长的存量市场的一部分。

8,问:TAVR产品在商保方面有什么规划,启明和和睦家合作了,我们在高端私立医院方面有无计划?

答:有布局,有规划。但是目前不是重点,优先等级低于国内的公立大医院。

9,问:是否有出海计划?

答:2022年预计我们的TauruNXT、Geminione、TarurusWave、MonarQ产品都会有全球化的推进。

10,问:TAVR会被纳入DRGS和DIP吗?

答:长期来看一定会,短期有难度,因为DRGS和DIP需要长期大量的数据。长期来看我们认为纳入的话会对创新的产品更有利。

11,问:反流产品如何看JENAVALVE和杰成的J-VALVE?

答:我们的优势非常大,因为杰成是经心尖入路的,侵入性大、对病患创伤大。JENAVALVE是经股的,同时作为CE注册产品,JENAVALVE拥有大量成熟的国外临床数据。