市场回顾

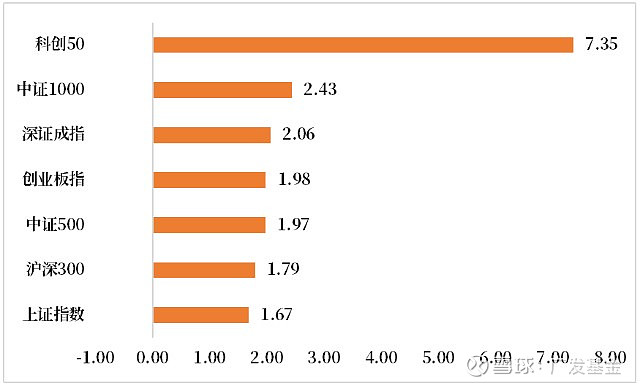

上周主要指数集体上涨,小盘、成长风格表现要好于大盘、价值风格。

上证指数周涨幅1.67%,深证成指周涨幅2.06%,创业板指周涨幅1.98%。

图1:A股重要指数上周涨跌幅(单位:%)

数据来源:wind,日期截至2023年4月7日,指数过往业绩不预示其未来表现,投资须谨慎

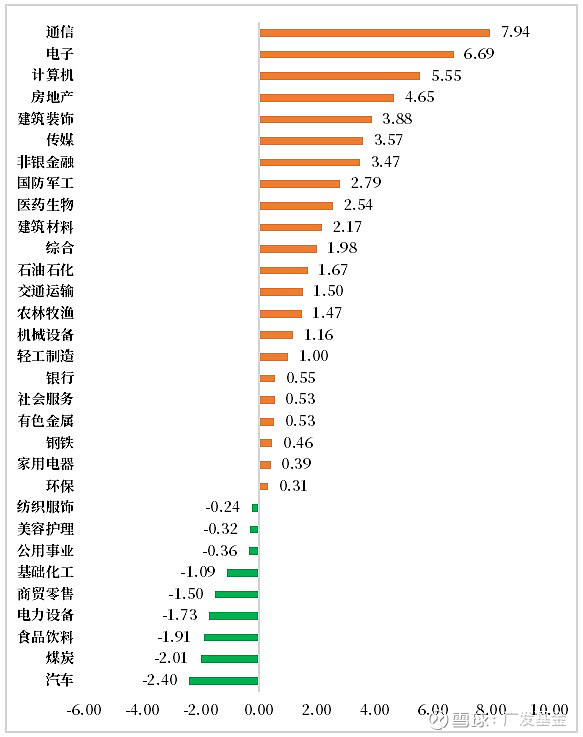

从申万一级行业来看,通信、电子和计算机表现较好,汽车、煤炭和食品饮料表现相对一般。

图2:申万一级行业上周涨跌幅(单位:%)

数据来源:wind,日期截至2023年4月7日,指数过往业绩不预示其未来表现,投资须谨慎

市场资讯

1、据经济参考报,近期,中国发展高层论坛2023年年会、博鳌亚洲论坛2023年年会相继举办。在两个重量级论坛上,中国均释放了持续扩大市场开放、加大吸引外资力度的积极信号。日前,由商务部举办的“投资中国年”招商引资系列活动拉开序幕,通过在全国范围内组织贯穿全年的投资促进活动,为外商在中国投资创造更好的条件。

2、国院总理主持召开国常会议,研究推动外贸稳规模优结构的政策措施,审议通过《无人驾驶航空器飞行管理暂行条例(草案)》。会议强调,要适时出台务实管用的政策措施,进一步稳定市场预期,提振发展信心,巩固拓展向好势头,推动经济运行持续整体好转。

3、3月财新中国服务业PMI录得57.8,较前月上升2.8个百分点,创下28个月以来新高,连续三个月处于扩张区间。服务业活动加速扩张,拉动财新中国综合PMI上升0.3个百分点至54.5。

4、券商又有定向“降准”。中国结算宣布,将正式启动差异化调降股票类业务最低结算备付金缴纳比例工作,最低备付缴纳比例由16%平均降至15%左右,预计将为券商释放上百亿资金。

5、中证指数公司公告称,将于5月4日正式发布6条央企指数,包括中证诚通央企ESG指数、中证诚通央企红利指数、中证央企高端装备制造指数、中证央企基建指数、中证央企红利50指数、中证央企ESG 50指数。

6、主板注册制首批企业4月10日举行上市仪式。沪深交易所宣布,主板注册制首批10家企业已完成发行,具备上市条件。目前,主板注册制首批企业上市交易的各项准备工作已基本就绪,上市时机已经成熟,将于4月10日(周一)举行首批企业上市仪式。沪深交易所同时宣布,将于4月8日开展全面注册制交易业务通关测试。

7、目前已有超八成的货基7日年化收益率重回“2时代”。多位基金业内人士表示, 2023年货币政策仍以稳健为主,预期大概率全年货币基金收益率可能会在2%左右,一般在季末、半年末等时点预计会小幅走高,后续仍需观察经济复苏的强度和持续性。

8、《山西省光伏产业链2023年行动方案》提出,力争到今年底光伏产业综合产能稳定在20吉瓦以上。方案要求,建立完善光伏产业链重点项目储备库,今年力争促成一批光伏产业链“延链”“补链”项目开工建设。

9、《长三角科技创新共同体联合攻关计划实施办法(试行)》发布,提出围绕集成电路、人工智能、生物医药等重点领域,聚焦2-3年可取得突破,且需要跨区域协同解决的创新需求,分批布局、协同攻关,生物医药类可以里程碑式分段推进。

10、中指研究院发布《百城价格指数报告》显示,百城新建住宅价格在止住“7连跌”及持平后开始转涨,二手房则受挂牌量增加影响,价格波动调整。3月,全国100个城市新建住宅平均价格环比上涨0.02%,为2022年下半年以来首次转涨;百城二手住宅平均价格为15848元/平方米,环比下跌0.05%,跌幅较上月扩大0.04个百分点。

11、山东出台意见推进全省行政事业单位新能源汽车推广应用,行政事业单位使用财政资金配备更新公务用车,除特殊工作要求外,全部配备新能源汽车。

12、国家能源局日前组织召开加快油气勘探开发与新能源融合发展启动会。近年来,“三桶油”在新能源业务拓展上各具特色,中石油在陆上新能源开发和电动出行领域频频出手,中石化的优势在于氢能和化工领域,中海油则主攻海上风电。最近发布的2022年财报显示,油气业务上的高盈利没有让“三桶油”放缓新能源业务扩充进度。

13、央企控股上市公司ESG信息披露指引有望下半年出台。业内人士称,通过建立央企控股上市公司ESG信息披露指引,既能全方位应对国际ESG信息披露标准的整合趋势,增强中国ESG体系的话语权,也有助于促进机构投资者、绿色金融主体识别央企控股上市公司价值创造与价值实现行为。

14、近日,中国海油与道达尔能源完成首单液化天然气跨境人民币结算交易;巴西中央银行宣布,人民币超越欧元成为该国第二大国际储备货币。前者标志着在油气贸易领域的跨境人民币结算交易迈出实质性一步,后者意味着人民币作为储备货币获得更多青睐。当前国际货币体系下,人民币影响力与日俱增,货币多极化趋势日益明晰。

15、科技部就《科技伦理审查办法(试行)》公开征求意见。其中提出,从事生命科学、医学、人工智能等科技活动的单位,研究内容涉及科技伦理敏感领域的,应设立科技伦理(审查)委员会。建立清单制度,对存在较高伦理风险的科技活动,实施清单管理,并建立伦理审查结果专家复核机制。

16、民航局运输司司长梁楠表示,上周我国实际执行的国际客运航班量已达2021班,恢复至疫情前2019年的约26.5%;通航国家和地区58个,恢复到疫情前的约80%。

17、澳洲联储维持利率维持在3.6%不变,成为银行业危机爆发以来首个暂停加息的主要发达国家央行。不过,澳洲联储主席洛威表示,可能需要进一步收紧货币政策,以确保通胀回到目标水平。此次暂停加息将为澳洲联储在一个相当不确定的环境下评估经济状况和前景提供更多时间。

18、美国3月季调后非农就业人口新增23.6万人,创2020年12月以来最小增幅,预期增23.9万人,前值自31.1万人修正至32.6万人。3月失业率降至3.5%,预期维持在3.6%不变。平均时薪环比升0.3%,符合预期。劳动参与率上升至62.6%。

市场展望

中信建投:

国内经济慢复苏,海外风险偏好走好

基本面高频数据显示出经济慢复苏继续,部分领域超预期。央行问卷调查显示居民信心回升,建筑业 PMI 亮眼,商品房成交好于预期,如经济复苏持续或政策加码,预计市场结构分化不会持续极端演绎。

中期维持科技中期主线判断,短期适度再平衡,关注结构复苏与政策潜在加码方向。行业关注:电子、游戏、信创、光模块、医药、地产链、出行链等。

广发证券:

“破晓”行情主线逐渐明朗—“思•变”的Δ三重奏。

政策反转:重视AI科技牛起点:系统论视角+产业化浪潮=科技牛起点

“央国企重估”和数字经济AI+都是宽信用的新抓手。从经济学原理来看,“央国企重估”更像16/17年“供给侧改革”的主线行情:财政降速→供给出清→涨价重估。二季度如果调整,则可以重点关注央国企机遇期(电力/通信运营商/交运)。

同时,我们也需要重视数字经济AI的科技牛起点:

(1)AI的系统论视角。借鉴PC互联网和移动互联网的经验,“场景革命”的涌现一般有4个阶段:【1技术诞生】、【2系统搭建】、【3牛市催化】、【4场景革命】。我们判断:AI有助于驱动数字经济“第三次场景革命”的涌现,当前的数字经济AI+处于【2系统搭建】初期,“算力基建(半导体/通信)”的投资机会同样值得重视!

(2)AI的产业化浪潮。AIGC正迎来产业趋势向资本市场映射重要节点,科技牛市往往会有一轮估值泡沫化的过程。

(3)AI的科技牛起点。“AI+”与13年“移动互联网+”有5大相似点(技术革新引发场景革命、内外催化剂加持、海外宏观环境、国内宏观环境、股市流动性),本轮“AI+”行情可能小荷才露尖尖角!

困境反转:经济复苏仍处轨道,优选低估值的△g行业,等待4月决断

“强现实”还是“弱现实”有待4月经济数据衡量报复性消费or疤痕效应,以及政治局会议关于扩内需与供给侧改革的“4月决断”。继续优选低估值高△g行业如商用车、生物制品、广告营销、计算机、装修建材。

美债反转:美国劳动力市场供需缺口缓和,美联储加息周期“强弩之末”

美国劳动力市场逐步降温,将降低服务通胀的压力,有助于缓和美联储继续大幅加息的预期。投资方向继续关注“美债反转+重估”。

来源:wind资讯、《上海证券报》、《中国基金报》、各大券商研报

(文章来源:牛基投资社丨以上内容仅供参考,不构成投资建议。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低不预示其未来表现,基金管理人管理的其他基金的业绩也不构成本基金业绩表现的保证。投资者在做出基金投资决策时应认同“买者自负”原则,在做出基金投资决策后,基金运营状况与基金净值变化导致的投资风险及亏损,由投资者自行承担。投资者购买基金时请仔细阅读基金的《基金合同》和《招募说明书》,投资有风险,选择需谨慎。)