个人投资者参与北交所投资的资金门槛为50万元,通过指数基金的方式可以更便捷、低门槛、低成本的方式投资北交所。11月25日,包括广发在内的8家基金管理人上报的北证50指数基金正式获批,北交所进入指数化投资时代。作为反映北交所的首只指数,本文深度解析该指数的六大投资价值。

北证50“专精特新”含量高,政策友好,未来成长潜力大

专精特新“小巨人”企业广泛分布于高端装备制造、生物医药、化工新材料等行业的关键产业链环节,政策友好度高,未来成长潜力大。

北交所是专精特新企业上市主阵地,北证50指数中专精特新企业含量高于其他可比指数。统计发现,北证50的50只成分股中,专精特新企业数量达19只,在北证50指数样本中的数量占比达38%,市值占比达28.7%,权重占比达34.1%,显著高于其他可比指数,专精特新属性明显。

图:各指数中专精特新企业数量占比

数据来源:wind,截至2022.11.21

图:各指数中专精特新企业市值占比

数据来源:wind,截至2022.11.21

图:各指数中专精特新企业权重占比

数据来源:wind,截至2022.11.21

北证50成份指数汇聚了较多沪深市场稀缺标的

专精特新“小巨人”企业的融资需求始终是制约发展的一大重要问题,相比沪深交易所,北交所上市门槛更低,更适合中小创新企业上市。以2022年为例,年初至今超过百家企业完成沪深市场IPO上市,已过会企业净利润大部分在5000万以上,而北交所的上市标准相较创业板、科创板略低,适合净利润在2000-5000万的专精特新“小巨人”企业进行上市融资。

北证50指数的前十大样本股分别为吉林碳谷、连城数控、贝特瑞、颖泰生物、诺思兰德等公司,汇聚了较多沪深交易所的稀缺标的,成为细分行业龙头的聚集地。这些细分行业还处于发展早期,随着行业的发展而而迎来较多投资机会,也为北证50指数带来了较高的投资价值。

表:北证50指数前十大样本股

数据来源:wind,截至2022.11.21

北证50成份指数样本研发投入和盈利质量更高

北证50成份指数样本具有较高研发投入。根据2021年年报,北证50指数成分股的研发投入占公司营业收入的比重达到4.92%,研发强度显著高于上证50、深证100等沪深单市场宽基指数,也高于MSCI A50、沪深300等跨市场宽基指数,显示出北交所公司整体更高的研发实力。

图:各指数成份股研发强度对比

数据来源:wind,2021年年报

北证50成份指数样本具有较高盈利质量。截至2022年3季报数据,北证50指数成分股整体ROE-TTM达14.2%,高于科创50、创业板指、上证50、深证100、沪深300等可比指数,指数样本具有更高盈利质量。

图:指数ROE-TTM对比

数据来源:wind,2022年3季报TTM数据

北证50兼具高成长、低估值特征,投资性价比高

北证50指数具有较高成长性。历史数据表明,北证50指数截至2022年3季报的营业收入TTM同比增速达到44.78%,净利率TTM同比增速达到26.16%。具体到未来,根据wind数据,北证50指数2022、2023年和2014年的每股收益分别为0.78、1.71和2.19元,2023年预测增速达119.3%,2024年预测增速达28.07%,领先科创50、创业板指等细分板块指数,也高于上证50、深证100、沪深300等宽基指数。

表:指数盈利预测数据

数据来源:wind,截至2022.11.21

从指数估值水平看,北证50指数具有投资性价比。根据wind统计数据,截至2022年11月21日,北证50指数市盈率19.53倍,市净率2.92倍,市销率2.03倍,显著低于科创50、创业板指、科创创业50等同样具备高成长性的指数,略高于上证综值和wind全A指数,指数估值合理,投资性价比高。

表:指数估值

数据来源:wind,截至2022.11.21

北证50发布以来累计收益高于其他宽基指数,市场下跌中取得正收益

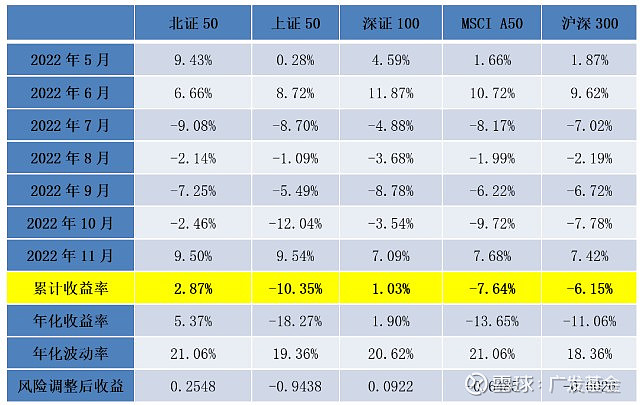

今年以来,受多重因素的影响,A股市场多只宽基指数出现了不同程度的下跌,在下跌市场中,北证50指数自基日以来(2022.4.29-2022.11.21)依然录得了2.87%的正收益,而同期上证50、深证100两只单市场宽基指数的累计收益分别为-10.35%和1.03%,MSCI A50和沪深300的累计收益为-7.64%和-6.15%,北证50指数的同期收益高于其他可比指数。

表:北证50发布以来收益率统计

数据来源:wind,截至2022.11.21

北交所持续扩容中,北证50指数“吐故纳新”更快

不同于沪深市场发展的相对成熟,北交所还在快速扩容中,排队企业超过100家,其中不乏大量优质的细分领域专精特新企业。上证50、沪深300等常规宽基指数一般每半年定期调样,北证50指数每季度定调一次,指数“吐故纳新”更快,通过北证50指数基金的方式可以更好地参与北交所投资。

参考科创50指数的经验,科创50自发布以来共经历9次调整,累计变动股票数量达90只,对比首轮发布的成分股,仅16只股票目前仍在现在的科创50成分中。因此,综合考虑北交所公司上市特点和北证50指数的编制方案,预计北证50指数未来同样将经历多次调整,更多的优质股票将会被纳入指数成分中。

文章来源:广发基金指数投资学院丨基金有风险,投资需谨慎。以上内容仅供参考,不构成本公司任何投资建议或保证,也不作为任何法律文件。观点和预测仅代表材料制作时结合当时市场作出的分析判断随着市场行情等因素变化,上述判断可能发生改变。未经同意请勿引用或转载。