目前量化基金吵得沸沸扬扬,更多的是聚焦于高频量化,甚至是融券方面。虽然监管针对这块增加了一些限制,不过也有私募基金表示没 影 响。

本着打不赢就加入的思路,作为普通投资者的一员,我们可以凭借着信息较为公开的公募量化着手,了解下这个近期比较火热的量化基金(不过在此提示下,受制于投资策略、投资标的、交易系统等因素限制,公募量化和私募量化还是存在着一定的区别)。

量化基金进入大众视野

近几年来,进入大众视野的公募量化基金我个人认为主要有两块契机,一是凭借1024和丈母娘出圈的西部利得的盛丰衍盛总,第二就是凭着业绩出圈,限购从100降到50再降到0,且业绩还在持续保持的金元顺安元启基金及它的基金经理缪玮彬缪总。

特别是金元顺安元启基金开启了大众对于小盘量化的认知,最大的特点就是持仓的极度分散。近年来,随着大小盘风格的切换,以中证500、中证1000,甚至近期新发的中证2000为主的公募指增或者全市场公募量化纷纷涌现。不过大多数在讲解自身策略的时候,可能是处于合规的考量,只是简单的用黑箱带过,并通过一些简单的例子,像试卷打分等笼统介绍。

量化基金与主观基金的区别

我站在个人理解的角度,,先用一个比较贴合的例子,向大家介绍下量化基金与传统主观基金的区别。

我觉得较为贴合的解释,是同样利用大数定律赚钱的赌场。拿最简单的抛硬币猜大小而言,排除立着的情况,当抛掷的次数n越来越大时,出现正面的频率将大体上逐渐接近于1/2。而假如硬币的正面有破损,会导致正面出现的概率变为55%。这时,你是选择所有将所有的金额一把压在大上?还是和量化一样,分批频繁参与其中,最终使得自己的胜率超越50%呢?

根据西部利得的盛总在公开采访中介绍,目前公募的量化基金可以简单分为三个流派:

1. 传统多因子

2. 融合主观的基本面量化

3. AI量化

我们再回到抛硬币的这个例子中,尝试解释下不同流派的区别。

多因子模型中的因子,可以分为基本面因子和量价因子等。基本面因子更多关注硬币的材质这种长期因素对于正反概率的影响。而最近吵得比较火的量价因子,更多的关注的是短期的东西,包括抛硬币当天的空气湿度啊,抛硬币人的性别之类的。

而最近比较火的AI,则更多的像一个真正的黑箱,通过它的判断,可能告诉你昨天赌场提供的是茅台,而不是咖啡,会导致今天正面概率提升。你可能不会懂这两者之间的关联,但最终会发现是有用的。

所以回到标题,为什么量化与小盘更配呢?量化凭借的是概率获胜,所以在更大的池子中更适合发挥,其次,由于主观多头的存在,一些“好”的股票都被研究透了,更难获得超额收益,类比于你去赌场参加一些火热的项目,发现里面都是高手,一些策略都是既定的。这是不如去看看一些冷门项目,说不定可以输慢点。

5只量化基金的对比

既然了解了什么是公募量化,我们不妨借着上述思路,看一看最近比较火的5只量化基金,来巩固下我们的认知。

在下面的环节,我们将从业绩、回撤、持基体验、投资框架等几个方面,结合新鲜出炉的中报进行详细分析。

首先基于这些基金成立时间,或者转型之后的时间,我们主要分析近一年的业绩情况。不过要在此提醒,基于部分研报内容,大小盘风格切换于21年,所以小盘基金在21年后天然会存在一个比较好的贝塔。

近一年中业绩表现最好的是信诚多策略混合,取得了20.35%的断崖式领先,其次是金元顺安优质精选,剩下三只基金收益基本类似。

注:图片数据来自choice

从基金与各自的基准对比来看,信诚多策略的超额收益还是稳居第一,不过华夏智胜先锋凭借更“差”的基准,逆袭成为第二。

注:数据来自choice

风控措施也是量化基金经常提及的,我们这个环节主要会去观察量化模型针对行情的表现及后续迭代的结果。

从基金回撤方面数据来看,量化基金整体回撤控制较好,其中,信诚多策略近一年回撤仅7.26%,相较自身业绩比较基准超额回撤也控制较好。其次,在近一年业绩方面表现不佳的国泰君安量化,在两项回撤控制方面均较为突出。

值得注意的是,5只基金近一年最大回撤均发生在2022年10月10号,后续走势类似,也有三到4次集体发生回撤时间,而最近一次集体发生回撤时间为23年的8月25号,粗略来看,这次表现是以小盘风格为主的金元顺安优质精选和信诚多策略表现较好,国泰君安量化则较差。

注:数据来自choice

持基体验这块更多的是站在投资者的角度,不过也同样考察基金的稳定性和持续性。

从持基体验的角度来看,信诚多策略在承担同样风险的情况下,能够斩获更多收益(夏普比率),其次是华夏智胜先锋。它们对比自身业绩比较基准的月度胜率相差不大。在绝对收益面前,也与之类似。

注:数据来自choice

小结:从粗略的业绩回看角度而言,信诚多策略在各个环节均排名靠前,其次是华夏智胜先锋。不过也在此提醒,一般业绩表现优异的基金往往整体都好,这仅仅是过去表现,我们更多需要了解基金的内核,这才是未来表现的根源所在。

基于基金23年中报的详细解读

前面提到,量化基金的特点就是持仓分散,所以我们往往不能从季报中了解到他们的持仓思路,刚好借着最近公开的半年度报告信息,从股票持仓的角度,深度了解下这五只基金的实战框架。

首先,根据公开资料统计,我将这五只基金分为两类。全市场选股、小盘风格。

注:相关信息整理于公开信息及定期报告

比较巧合的是,2只全市场选股基金都保持较高的股票仓位。且更多的依赖于量化模型。

3只小盘风格基金中的两只股票仓位都不高,金元顺安优质精选股票仓位限制80%以内。信诚多策略原则上也会限制在70-75之间。且都采取主观+量化的思路。

不过值得提及的是南华丰汇基金经理在中报中提及的“中庸”之道,中庸而不平庸。其股票仓位管理办法并不是一味的高仓位,而是盯住偏股混合型基金的平均仓位。

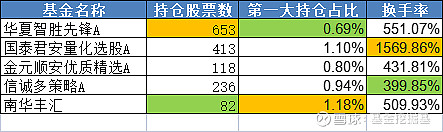

从基金中报数据来看,5只基金最大持仓占比也仅为1%左右,远低于传统主观基金,持仓也比较分散,华夏智胜先锋和国泰君安持仓股票数遥遥领先。换手率来看,国泰君安量化远超其他四只平均水平,其也在公开介绍中,提到自身交易系统的优势,从数据上确实可以了解到,系统可以支持高换手策略,不过低佣金的优势,暂时无法从数据中看出,有了解的小伙伴可以在评论区里解答下。

注:数据来自choice

接下来,我们将分为全市场选股和小盘股两类进行基金间的对比。

注:总市值选取的是9月的数据。以下数据来源choice。

首先是全市场选股的两只基金:

华夏智胜先锋、国泰君安量化选股

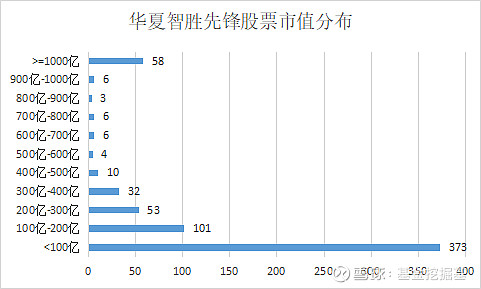

华夏智胜先锋,确实是全市场选股,上至贵州茅台,中国移动。最低也覆盖到了14亿的股票,整体分布相对均衡。持仓中位数约76亿。

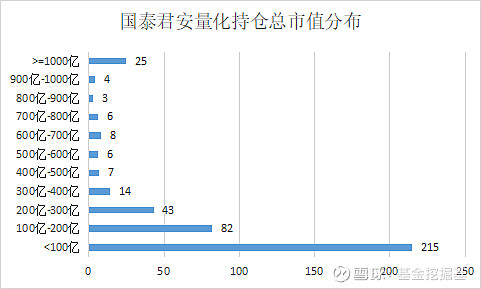

国泰君安量化选股基金也是全市场选股,虽然股票持仓数没有华夏智胜先锋高,但也均衡覆盖了市场,基于中报相对而言,千亿市值占比相对更少,不过总市值中位数相对更高,约为94.56亿。

小盘风格则是价值与成长的碰撞,分布是小盘成长风格的金元顺安优质精选和南华丰汇,以及小盘价值风格的信诚多策略。

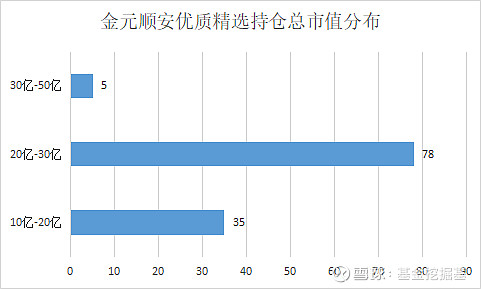

金元顺安优质精选属于极致的小盘风格,没有一只50亿市值以上的股票,甚至30亿以上的股票也仅有5只。市值中位数也是五只基金里最小的,仅为21.44亿。

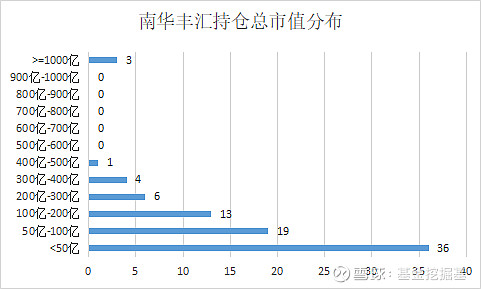

南华丰汇的持仓则相对比较均衡一些,根据22年年报,其持仓是根据新模型优化后的(增加了股票投资安全边际的考量),从选股结果来说,更加贴近小盘成长风格。持仓总市值中位数略高于其他两个小盘风格基金,约59.26亿。

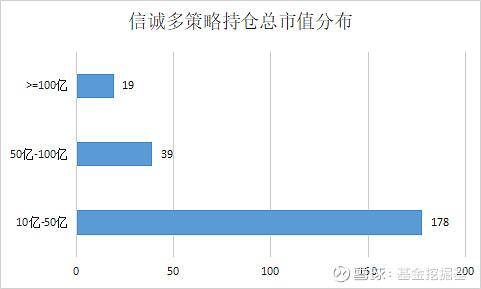

接下来轮到小盘价值的信诚多策略,没想到主攻小盘价值的基金,持仓中竟然拥有贵州茅台和泸州老窖,看来白酒才是真正的价值投资(不过加在一起也才5手)。不过除了3只千亿以上市值的股票外,信诚多策略也是聚焦在百亿市值以下的小盘股,持仓总市值中位数也仅为35.75亿。

总结:

所以照理来个总结。我觉得这五只基金各自有各自的特点,从历史业绩数据来看,肯定是信诚多策略表现在各个环节表现最佳,其次是华夏智胜先锋。不过基金圈翻来覆去老提到的一句话就是,基金过往业绩不预示其未来表现,不然还是很容易买在顶点的。所以我们更要深度挖掘其各自的风格特点,找到与自己投资逻辑相符或者认同的基金。

华夏智胜先锋,虽是传统的多因子策略,但由于加入深度学习的存在,可以在全市场范围内覆盖更多的股票,风险会相对更加分散。

国泰君安量化也是属于全市场选股,优势胜在券商背景,有自研交易系统,能够支持高换手策略,其团队背景也使得它们的策略相对更偏向于私募。回撤控制的相对较好。

金元顺安优质精选则是五只基金中实至名归的小盘风格基金,持仓总市值没有一个超过50亿,其选股逻辑更看重成长性,不过股票持仓占比不会超过80%,属于极致中又带着一些余地。

信诚多策略则是小盘价值的典范,采用PB-ROE模型,比较看重估值,这也是其风格为什么归为价值投资。同时会以绝对收益的心态寻找股票买点,偏向左侧布局。

南华丰汇基金的风格,属于价值投资+量化,我认为其本质上还是全市场选股,只是最近模型选股的结果更偏小盘成长,如果选择这只基金,建议多看看基金的定期报告,内容非常丰富和务实,值得深读。

$华夏智胜先锋股票(LOF)A(F501219)$$国泰君安量化选股混合发起A(F016466)$ $信诚策略混合(LOF)(F165531)$