近年来,证券行业风险事件频发,相比于一般上市公司,证券公司其业务涉及各类不同的群体,受到的舆论关注度更高,且容易产生较大金额的纠纷,因此一旦出现舆情事件,往往产生更大的不利影响。

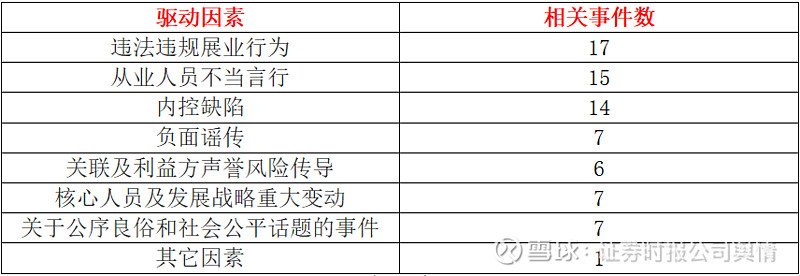

誉云声誉风险管理系统数据显示,近5年,证券行业共有61个事件的报道传播量超过500篇次,舆论关注度较高,其中有18个事件报道传播量超过2000篇次,个别事件的报道传播量高达5000篇次以上。(统计周期为事件发生后两周内)

通过梳理上述61个事件,中国上市公司舆情中心归纳出以下8类常见的敏感舆情事件驱动因素,如果证券公司处理不慎,可能演变成为对行业和公司影响较大的声誉风险事件。

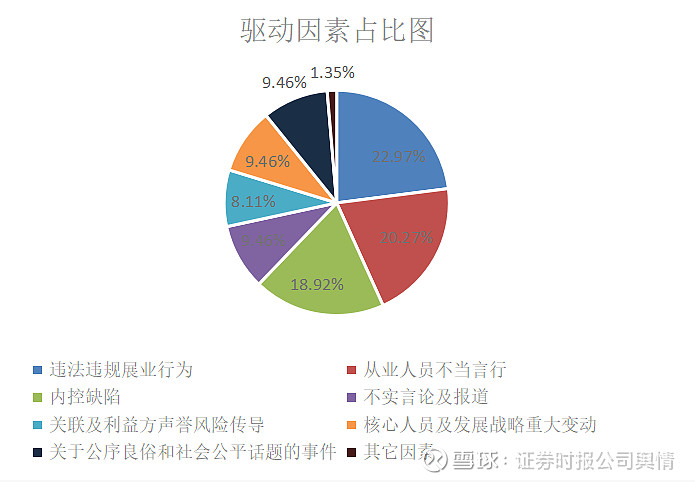

统计结果来看,违法违规展业行为和从业人员不当言行是负面舆情事件的重要驱动因素,占比分别为22.97%和20.27%,紧随其后的是内控缺陷,占比为18.92%,其他因素占比在10%以下。需要注意的是,部分事件可归纳为多个驱动因素,如广发证券涉康美药业一事,可同时归纳到违法违规展业行为以及内控缺陷范畴,华创证券传媒团队电话门事件可归纳为内控缺陷和从人员不当言行中,此次统计中一个事件若涉及多个类型,将进行重复统计。

证券公司声誉风险事件驱动因素分析

中国上市公司舆情中心对不同的驱动因素进行探讨,并梳理各个因素下的典型事件。

1.违法违规展业行为

证券公司在业务投资活动及产品、服务的设计、提供或推介等环节出现的违法、违规行为,容易引发声誉风险事件的发生,典型事件如海通证券涉永煤债爆雷三宗业务被暂停、广发证券涉康美药业造假、德邦证券涉五洋债欺诈发行、华林证券七宗罪遭证监会重罚等。

2.从业人员不当言行

证券从业人员出现违反廉洁规定、职业道德、业务规范、行规行约等相关言论和行为,是声誉风险事件的常见导火索。不同类型的证券从业人员,涉及的事件类别和产生的影响力存在较大差异。证券分析师言行不当引发的声誉风险事件占比较高,典型的如方正证券饭局门事件、华创证券传媒团队电话门事件、国信证券遭爱康国宾实名举报、国信证券分析师称“科创板满场子都是镰刀,没有韭菜”等。证券公司董监高群体影响力大,舆论关注度高,容易引发声誉风险事件,典型的如中金合规总监被曝出轨女下属、安信证券首席经济学家高善文发表“年轻人洗洗睡”敏感言论、英大证券首席李大霄被约谈等。

3.内控缺陷

证券公司因内部控制设计、执行及系统控制的重大缺陷,或战略制定不完备,会导致公司经营、股价、声誉受到重大影响,容易形成重大声誉风险事件,典型事件如国海证券萝卜章事件、新时代证券和国盛证券被接管、国联证券和国金证券合并告吹和华融证券遭监管约谈等。

4.关联及利益方声誉风险传导

当证券公司与股东、关联方或其他利益相关方产生冲突,或股东、关联方或其他利益相关方发生声誉事件传导至证券公司,可能导致证券公司出现声誉风险事件,典型事件如北大方正集团破产重整冲击方大证券品牌、华创阳安80亿定增计划遭股东公开质疑、光大证券子公司踩雷暴风MPS项目被判赔付超35亿元等。

5.负面谣传

负面谣传包括新闻媒体的不实报道或网络不实言论,容易引发市场及舆论的广泛关注,进而对证券公司声誉、经营和股价造成影响,典型事件如平安证券高管被传金屋藏娇并感染HIV、首席经济学家李迅雷陷花边新闻、网传券商合并重组新闻等。

6.核心人员及发展战略重大变动

证券公司战略规划或调整、股权结构变动、内部组织结构调整或核心人员变动,是引发媒体质疑或资本市场大幅波动的声誉风险事件驱动因素之一,典型事件如华创证券收购太平洋受挫以致双方对簿公堂、国都证券高管持续换血、中山证券内斗后董事长及总裁换人等。

7.关于公序良俗和社会公平话题的事件

目前,包括证券行业在内的金融行业面临的舆论环境较为敏感,事件中若一旦涉及公序良俗和社会公平等话题,容易点燃公众情绪及引发讨论,如薪酬福利畸高、校招及实习不公平、花边桃色事件(亦属于从业人员言行不当范畴),典型事件如中金公司被指百万年薪“有损社会公平”、网传证券公司收费内推实习事件等。

8.其它因素

除了上述因素外,证券公司声誉风险事件的来源还包括员工客户投诉、商业诉讼、他人仿冒或侵权、IPO期间遭遇敏感报道甚至被中止上市等,如东莞证券IPO期间遭遇大量敏感报道。(中国上市公司舆情中心)