先用几幅图概括腾讯2023年一季度各业务经营状况,然后再简单测算一下腾讯主营业务的估值。

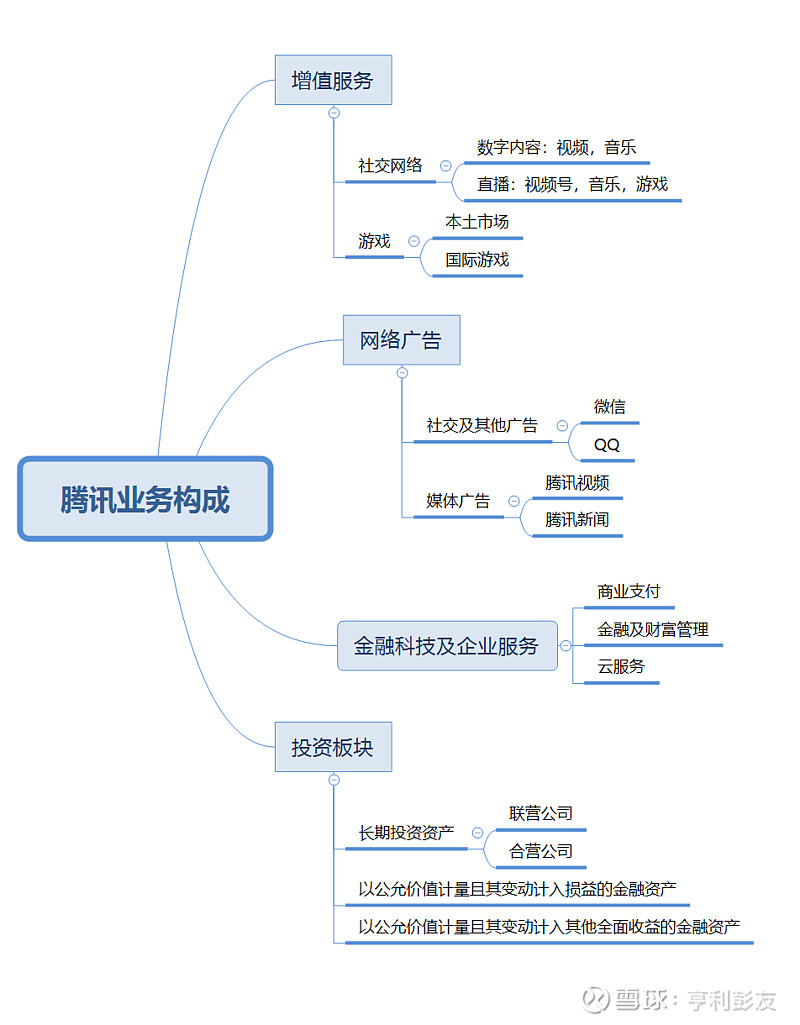

腾讯业务构成

腾讯的业务主要包括4大块:增值服务、网络广告、金融科技及企业服务、投资板块,具体业务构成,见下图。

2023年一季度财报要点

下面根据2021年以来的经营数据,看看各业务板块的发展趋势。

1)广告业务

已经连续2个季度15%以上的增长,触底回升迹象明显!未来能否形成趋势性增长?还有待观察。

2)社交网络、游戏、金融科技及企业服务

社交网络及游戏:2023年一季度都有10%以上的增长,但尚在底部徘徊。后面能否持续增长?有待观察。

金融科技及企业服务:已经连续3个季度保持增长,2023年一季度都有14%的增长,触底回升迹象明显!未来能否形成趋势性增长?还有待观察。

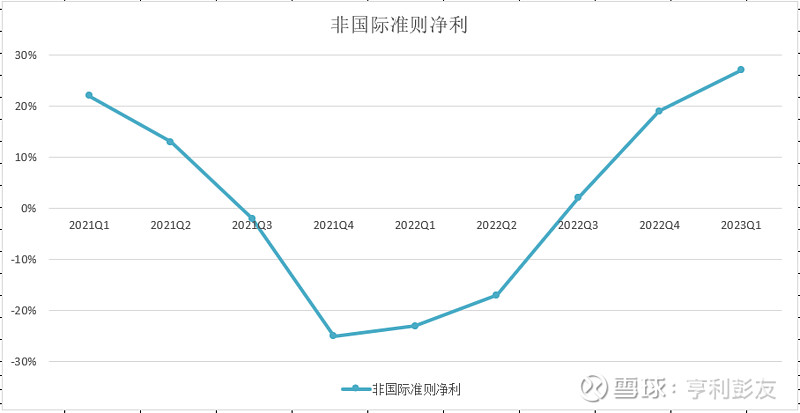

3) 非国际准则净利

已经连续3个季度保持增长,2022年四季度增长19%,2023年一季度增长27%的增长,触底回升強劲!未来能否保持两位数增长?还有待观察。

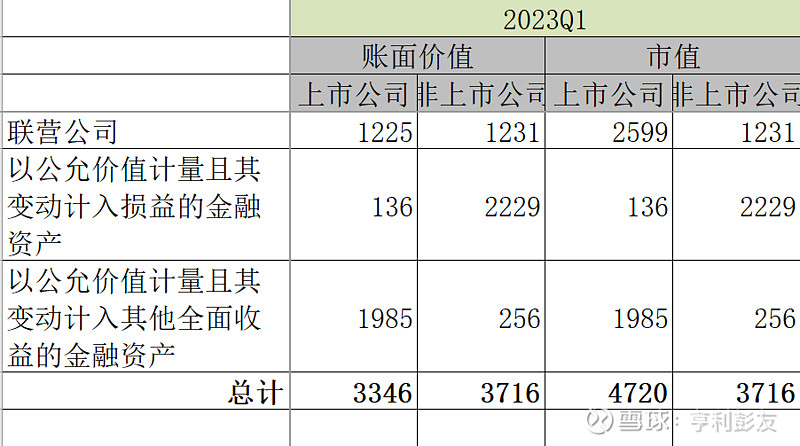

4) 投资板块

资产市值达8436亿元,其中: 上市部分市值4720亿,非上部分价值3716亿

腾讯主营业务最新估值

不考虑投资板块,看看腾讯主营业务(增值服务、广告和科技及企业)的估值。

既然不考虑投资板块,其对应的市值部分应该从总市值中减去,即腾讯主营业务的市值为18800亿元(27200-8400)

基于2022年非国际准则净利1156亿,腾讯主营业务的市盈率约16;

如果2023年非国际准则净利增长10%至1271亿,腾讯主营业务的市盈率约15;

如果2023年非国际准则净利增长15%至1329亿,腾讯主营业务的市盈率约14;

$腾讯控股(00700)$

$宋城演艺(SZ300144)$

$分众传媒(SZ002027)$

@今日话题

@雪球创作者中心

@投资炼金季

#2023投资炼金季#

全部讨论

腾讯投资的资产,分了京东和美团后,竟然还有8400多亿,真没想到。那就继续把上市的部分分给股东吧,这个我喜欢。

我总觉得市值直接扣除投资部分公允价值是不对的,应该只能扣账上未确认的公允增值部分,因为理论上账上的数字还要对应相应的负债,变现了要用于偿还负债。

腾讯土地可能已经盐碱化,经比较,还不如纳指100基金安全,长期收益又可保证。

理由(本人10年散户经验,终究悟出散户赚钱之道):

1、纳斯达克100指数基金长期年化复合收益率可以达到16.8%,这个是基本上按五年算是可以保证的。而散户追涨杀跌,是不可能超越16.8%,慢就是快。

2、股神巴菲特如果去掉保险浮存金的杠杆放大效应,长期年化复合收益率也只有16%,还不如纳斯达克100指数基金,但由于资金量太大的原因,巴菲特无法购买纳斯达克100指数基金。

3、全球最好的高科技企业,如苹果、微软、谷歌、脸书、英伟达、英特尔、特斯拉等。

4、纳斯达克100指数基金具有一种特殊的优势:新陈代谢功能。

原因:纳斯达克100指数成分股是在不断变化的(半年更新一次),优胜劣汰,不会出现 个股的黑天鹅事件。

5、基金经理只需要按纳斯达克100指数成份股按指数权重买入即可,无需技术,也就不会放水了。

6、美股财报不造假(大公司),公司利润分红及回购销毁,回馈中小股东;而癌股经常有财报造假及失真发生,公司分红少,有钱也大量增发,损害小股东利益。

7、美股制度是为股东服务的,利于小股东;癌股制度是为融资(圈钱)服务的,利于国家及公司,不利于小股东。

8、高净资产收益率,基本上在21%左右,非常优秀。

结论:PE<21倍时全仓买入;PE>35倍时卖出一半,PE>42倍时全仓卖出;中间持有不动。

强烈声明:在雪球发表的所有长文、讨论、文章、图片及文字资料为个人投资记录,文中任何操作或看法,均可能充满个人的偏见和错误。文中提及的任何个股或基金,都有腰斩及归零或退市的可能。请坚持独立思考,万万不可依赖我的判断或行为作出买卖决策。切记切记

个人觉得投资要算在总市值里,当安全边际,盈利不算投资