日前,清华大学环境学院国家环境模拟与污染控制重点实验室课题组公布了一项“关于全国饮用水系统中亚硝胺类消毒副产物的普查”的结果,结果显示,课题组针对全国23个省、44个大中小城市和城镇、共155个点位采集了164个水样,包括出厂水、用户龙头水和水源水。研究中测试了当前已知的全部9种亚硝胺类消毒副产物,其中NDMA(亚硝基二甲胺)的浓度最高。

近年来,水污染与空气污染等话题不断被推上热搜,家用净水机正在步入传统白色家电行业,逐渐成为每个家庭的必备品。据统计,目前中国家用净水机的使用渗透率仅约5%左右,国外主要国家比例超过30%,未来行业潜在上升空间巨大。

浩泽净水(02014.HK),恒生综合小型股指数成份股,即为专业生产净水设备及提供净水服务的企业。直饮净水机市场,目前在中国尚处于起步阶段,国人的饮水习惯仍倾向于白开水、桶装水等。相较于欧美、日韩净水机的高普及率,行业增长空间巨大。浩泽净水作为港股唯一一家净水机制造及净水服务商,在内地商用净水市场处于龙头地位,家用市场领域亦在加速发展,更是潜在的深港通稀缺标的股,备受市场关注。

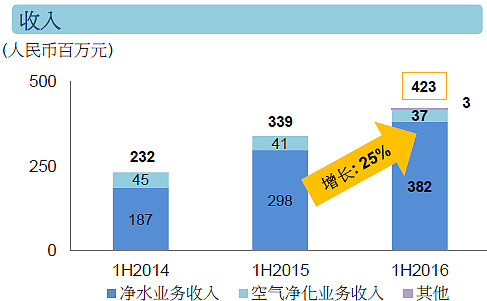

主营业务方面,浩泽净水为内地领先的净水设备生产、销售及服务商,为客户制造高质量可供直饮的纯净水,是港股市场净水机及净水服务第一股,营销服务覆盖中国30个省份(除西藏),超过1000个市县。另一块业务是空气净化业务,主要运用于医疗等注重操作污染的行业。相较于快速发展的净水板块,空气净化业务收入占比仅为8.7%。

浩泽商用净水机

浩泽家用净水机

观察过往财报数据,2011年至2015年间,浩泽净水营业收入的复合增长率约为64%,主要反映净水业务的高速增长。但由于公司特殊的商业模式,其中净水板块毛利率由2011年的81.8%,降至2016年上半年的约63%,主要原因是净水器续期收入比例有所增加及推出销售型产品,而它们的毛利率较新租赁净水器低。

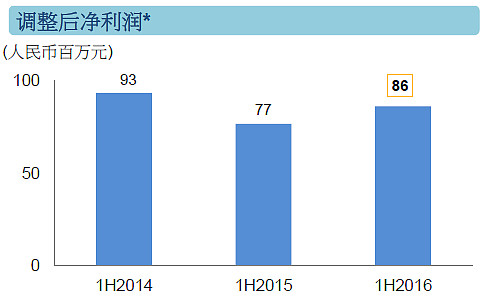

2015年,作为浩泽净水上市后的首个完整财政年度,营收增长的同时,纯利却出现大幅滑坡,不免令市场唏嘘。较大原因是受到期权费用、可转债公平值变动负面影响,以及厂房搬迁与上市后业务经销开支大增96%,此乃与上市后加快市场布局有关。至2016年中期业绩,纯利大增4倍至1.62亿元人民币,若撇除可转债公平值变动,调整后的纯利约8610万元,重拾正增长。

跑马圈地,未来或现持续性现金流入

重点来说一下浩泽净水的业务模式。公司创办于2003年,于行业内率先采用租赁模式进军净水器商用市场,目前市占率已经超过5%,稳居行业龙头。过去两年开始发力家用净水器市场,期初也有采用租赁模式,近一年来也推出部分的销售产品,即普通的一次性销售。概括起来就是商用为租赁、家用为租赁+买断。至今年上半年二者装机保有量占比约四六开,即商用为62%,家用约38%。

无论是商用还是家用净水器,都存在一个持续性收益,即除了机型的整机销售,还有更重要的后续维护、更换滤芯等服务。就商用市场来说,浩泽净水的客户有中移动、沃尔玛、中石油、农业银行、中国人寿、永辉超市以及王府井百货等。采用租赁模式,第一年向客户收取的费用较高,毛利率大致能到80%以上,第二年开始收取的服务费会降低,相对毛利也会降低,但前两年基本能够收回租赁产品的现金成本。从第三年开始每年都会有稳定的净现金流入,每台净水机的折旧年限为10年。

家用买断型模式,由于让利经销商和消费者,首年出售毛利为20%-30%,但后续的跟踪服务(即未来的滤芯更换和其他服务项目)毛利能大幅上升。以家用JZY-A2B-SW厨上式净水器来说,就推出了一个每年680元的服务礼包。

其实可以把净水器的销售类比成社区桶装水和液化气模式,首先得“桶”和“罐”分撒出去,后面就是粘性很高的长期客户了。净水器存在一个定期更换滤芯的需求,由于品牌型号差异化,滤芯更换锁定原厂家更强。所以浩泽净水若要把握快速成长的净水器市场机会,就必须加紧跑马圈地,迅速把自家净水器撒向市场,后面的持续性现金流入就轻而易举了。

与经销商共赢,家用市场正快速成长

目前国内净水器市场仍呈现高度分散竞争格局,浩泽净水开创租赁新模式,利用经销商开发商用客户,公司提供售后服务,并全程与经销商分成。这种方式,不但能调动经销商的积极性,迅速打开市场,后期也能迅速接管客户资源,并把控重要的售后服务环节,带来持续的净现金流入。

反映浩泽净水经营状况很重要的一个数据为经销商数量。截至2016年上半年,公司高质量经销商数量达到4,268家,新增620家。租赁业务,主要由经销商去开拓,首年公司会与经销商五五分成,后续年度的服务费经销商仍会有四成,新增经销商的数量能直接反映公司业务的潜在增长空间。买断模式,浩泽净水目前主推线下“浩泽净水家”体验店,基本也是采用经销商加盟店的方式,这其中会涉及到加盟费的收入,所以体验店或经销商加盟新增数量,也一定程度会反映家用市场的增长情况。

浩泽净水商用模式已经趋向成熟,每年业务维持稳定增长问题不大,目前公司开始发力家用市场,将直接面对美的、沁园、安吉尔以及A.O.史密斯等大的零售品牌。作为家电领域的新进入者,公司在渠道方面处于弱势,目前正花大力气去投入到线下体验店的开拓上来。

截至2016年7月底数据,浩泽净水家体验店已有245家,全年目标是500家左右。相比其他零售品牌在电视上投入大量的广告费用,浩泽则更侧重用户体验,包括提供智能水探头和智能水杯等周边产品,教育和引导消费者形成更高的品牌认知度。除了线下体验店,浩泽净水还打造了“浩优服务家”线上平台,是行业首个互联网+专业净水服务平台。

其他需注意的事项:

首先,浩泽净水商用市场采用租赁模式,此种模式对资金负担较重,维持高毛利也需要不断新增客户,倒是在拥有一定市场占有率后,会实现稳定现金流收入。再就买断模式而言,第一年的收入仅能覆盖成本,故会拉低公司整体毛利率,这一块增加越快,拉低毛利的效应越明显。但在后续年度的滤芯更换服务中,毛利率会明显改善。

所以不难看出,无论是租赁还是买断,只要公司保持快速发展,财务方面的压力就会一直存在,毛利倒是仍能大致维持不错水平,费用开支等则会影响纯利表现,故未来可以主要关注公司的营业收入、新增装机量、毛利及现金流水平。

其次,根据部分已披露报告显示,2012年在商用和家用市场的饮水结构中,净水器用水占比分别仅为6.8%和12.2%,占大头的还是白开水与桶装水,这涉及到国人饮水习惯问题。而家用净水机的使用渗透率仅约5%左右,而西方发达国家比例为30%以上,未来行业潜在上升空间巨大。

第三,目前市场上净水器的平均价格在1000元至3000元不等,后续还涉及定期滤芯更换、安装调试服务等,即首次购机投入要大于桶装水,但后续费用其实要相对便宜。这其中对售后服务的要求就更高,因为净水器不是一次性买卖,需要一个持续性的专业服务。

第四,从净水技术上看,主要分为超滤技术和反渗透技术,后者为目前家用净水终端所采用的主要技术。反渗透技术采用的RO膜过滤孔径为0.0001微米,所出水能达到纯净水标准,故净水器也叫纯净水机。浩泽净水采用的是国际领先安全净水技术APO+,自主研发的ORO反渗透膜,较传统RO技术更胜一筹(能实现95%以上的净水率,而传统RO水机为30-50%净水率),公司还参与了国家净水行业标准制定。

总结来说,浩泽净水凭借自身独有的商业模式,已经在商用市场取得不俗成绩,能否在家用市场再现风采,甚至再造一个浩泽,都是可以给予高度关注的。

最后来看看股价。浩泽净水目前港股市值约29亿港元,相较于深港通规则下50亿港元市值的要求,还需约70%的上升幅度,若换算成股价则需要达至约2.9港元。公司于2014年6月在港交所主板上市,招股价为2.7港元。上市后同年11月,股价最高见至4.7港元,及至2016年3月底最低见1.11港元的历史低位。

截至10月17日,收盘价为1.63港元,目前仍处于相对历史低位,参考已披露券商研报,多数倾向采用DCF估值,所给予目标价均远超浩泽净水目前价位。浩泽净水从上市到现在,一直在积极布局市场。随着净水市场的蛋糕越做越大,浩泽净水前期做的布局或许能很快带来爆发式的业绩增长,给浩泽股价带来巨大的想象空间。

转自港股挖掘机