前一篇文章已说明,标的是从衡大那里拿的,目的是跟随前辈脚步进行研究,发完后发现的内容没交代清楚,这里先交代一下:

衡大选择东土科技的理由是:(个人整理,可能有错漏,建议看衡大自己的表述)

a.自上而下的看,东土科技属于产业数字化赛道的一员,将享受赛道成长的红利。(参考附录1的附录1:在数字经济中,产业数字化占数字经济84%以上,这意味着未来传统制造业的数字化改造将是产业数字化的主赛道)

b.从基本面情况来看,东土科技有一定技术优势,只要财务方面不出问题,就可能存在空间(附录1)

c.东土科技属于目前谁也不知道未来好不好的小市值公司,存在剧烈波动的机会,目前技术上看长期持有可能亏损不会超过40%(按照历史低点估算),还能上杠杆 (衡大熟悉的操作类型,痛苦可以忍耐,收益可以杠杆放大—-根据衡大历史发言会意整理)。

d.衡大并没有孤注一掷,同期同类型选择还有能科科技,步科股份,我个人只是先从东土科技研究起。

e.衡大本身从事通讯行业,信息获取上存在一定优势,可参考衡大对能科科技的信息预披露。

f.一个好的股票选择时机,是这只股票或其所属行业股票先于行业/大盘上涨30%-50%,这说明起动的强势(据回忆整理,未来找到详细内容后会补充在附录)

以上是对前篇文章未尽的交代,下面继续个体的探索。

从投资企业的角度来说,最难的是对市场未来的预判,历史盈利大好,来年可能直接破产,历史一片惨淡,来年可能大赚爆赚,系统性风险与系统性机会永远并存。

所以价值投资中的一条规则是适度分散,用于对抗系统性风险。对单独的每一只标的,都需要审慎思考它的成败可能性,来决定投注大小。

针对东土科技来说,思考它的未来时,就发现从历史资料来看存在诸多矛盾点,比如:

1.企业保持连续的高比例研发投入,是有某种称霸市场的野心,还是市场环境所迫不得不从?

2.企业未来的盈利模式是否清晰可靠?

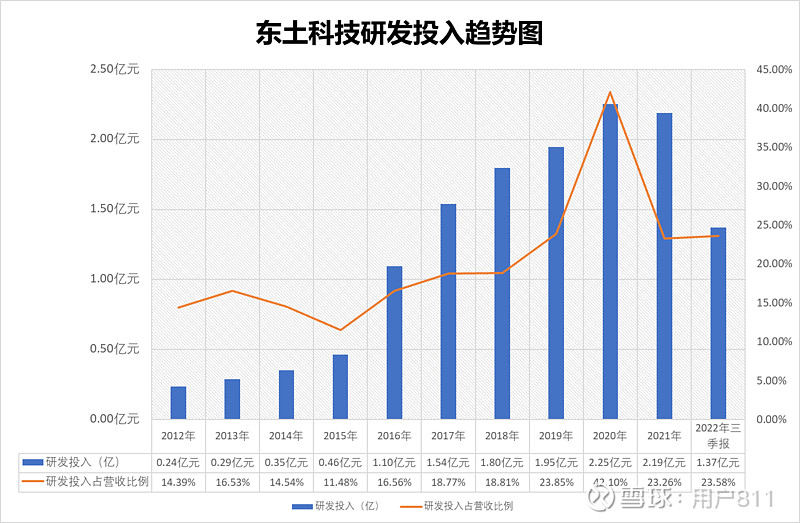

先从研发投入趋势角度来看,如图1,2016年以后每年研发投入超过营收16%, 2019年后每年研发投入营收占比超20%.

(图1:东土科技研发投入趋势图)

图1所示,这么大比例的研发投入无疑给目前40%左右的毛利率带来极大的压力。简单计算一下,2022年Q3数据:

利润率=毛利率水平39.8% -销售费用率17.85%(图2)-管理费用率12.40%(图3)-财务费用率6.2%(图4)-研发投入23.58%(图1)= -20%

简单的来说,仅仅靠当前东土科技的市场规模是没办法支撑企业运转的。除非,扩大生产规模,或有其它收入来源。

当然,当前确实有其它收入来源,比如政府补贴(高科技企业的各种项目),另外还有计入投资收益的部分收入,但是核心还是得未来扩大营业规模,从而被动降低研发投入占比才是盈利的方向。

这就不得不说,当前的定向增发项目是比较有针对性的,如果确实如规划所计对东土科技来说应该算是重大利好。

(图2:东土科技销售毛利率与销售费率趋势)

(图3:东土科技管理费用率趋势)

(图4:东土科技财务费用率趋势)

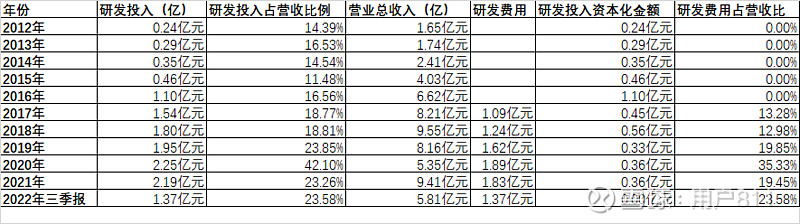

(表1:东土科技研发投入跟踪表,研发费用不等于研发投入,因为有资本化冲抵)

我们简单倒推一下,假设研发费用每年仍然保持绝对数额不大增(例如3亿元),销售费率随着营业规模大幅度扩大后降低(例如12%),管理费率随营业规模大幅度扩大后略降(例如10%),财务费率随营业规模上升使用更多杠杆或资金后略升(8%),且毛利率维持在39%不变。

那么自然经营的盈亏平衡点营收= 3亿 / (39%-8%-12%-10%) =33.4亿

如销售费率能达到能科科技的水平(7%附近),盈亏平衡点的营收就是21亿

考虑到当前披露在手订单15亿,最乐观估计的话,2024年才有机会达到盈亏平衡,到时候利润就是现在的营业外收入,估测加起来也有2亿左右。

再假设总市值不变,那么市盈率将为31.

对比能科科技的当前50倍左右市盈率,估值的话,可以瞎吹性的给到60%的空间。

从未来的角度,如果确定性赶上行业红利,投资者最希望看到的其实是连续两年的不断增发,融资不是收购其他企业,而是踏实的扩大生产产能,目前的投募项目最高增加28亿营收,再有一个类似的投募项目,能预期的收益就是 (28+28+15)*14%-3=6.94亿 。

这样的话,30倍市盈率股价就敢翻3倍。

但是有没有这么大市场?能不能融资?都是不确定的事情,即便真的去投募了,也要考虑未来市场的变化,因此短期炒作上炒个一倍半倍的还是可以考虑,真的长线来看,还需要一点点研究和跟踪了。

雪球组合的操作上已经无脑建仓1%,后续随研究深入逐渐增至5%,或同类公司小组合到10%。重点博弈时间点是2022年年报与2023年一季报的时间节点。其次是本次定向增发的启动时点,如果这几个节点都没什么动静的话,说明有可能存在方向性错误。

说到这里,其实并没有真正回答文中提出的两个问题,只是做了一番无责任的吹票。因此研究还需继续,且将这两个问题留到未来的篇幅再谈。

附录: