市场大跌,白酒板块再度逆势上涨!!

今日指数继续出现了较大的调整,但与市场整体风格截然不同的是,白酒板块表现活跃,截至13:54,来伊份涨逾8%,古井贡酒、水井坊、山西汾酒、泸州老窖等多股涨超3%,贵州茅台涨近3%。

截至8月30日,A股20家白酒上市公司业绩全部出炉。数据显示,今年上半年,白酒行业20家公司实现营收合计1853.5亿元,较去年同期增长15.9%;实现净利合计701.36亿元,与去年同期相比增长21.3%。

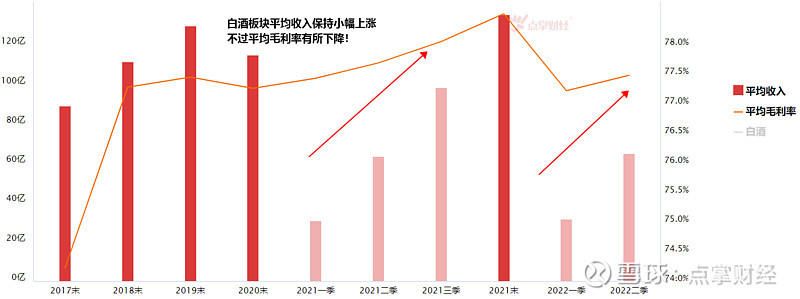

白酒板块平均收入及平均毛利率表现

来源:点掌财经

从上图可以看出白酒板块2022年二季度的平均营业收入为64.80亿,同比上升1.87%;平均毛利率77.48%,同比下降0.27%。营业收入保持着小幅的增长,毛利率方面有小幅的下跌。

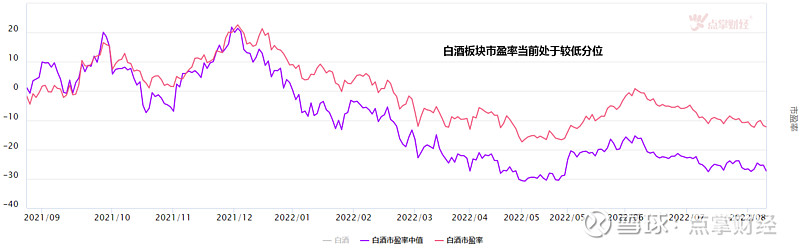

白酒板块市盈率情况

来源:点掌财经

我们再看白酒板块的市盈率走势,从上图可以看出,白酒板块当前的市盈率中值为41.35,一年市盈率中值中位数49.41, 一年市盈率中值当前分位9%,当前市盈率37.21, 一年市盈率中位数41.84, 一年市盈率当前分位10%。数据来看,当前白酒板块的市盈率分位处于一个较低的水平,位置并不高!

白酒高估值已消化?能否接力赛道?茅台能再上2000元?

有机构指出,白酒板块自2021年初估值达到阶段性高位,在业绩兑现中消化估值,目前已经处于相对合理的分位,外部风险扰动下板块阶段性至暗时刻已经过去。我们认为从场景放开、情绪回暖到超额储蓄回归至消费力释放的节奏将逐步兑现。

明天就是九月的第一天,金九银十也是每年的消费旺季,毫无疑问,白酒的业绩或将会在下半年迎来“主升浪”。

作为全国布局的龙头酒企,贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒等上半年业绩表现不俗,营收、净利润均实现了两位数增长。其中,贵州茅台以576.17亿元营收、297.94亿元净利润稳居行业第一。毛利率依然高达92%,同比增长了1%!

若论增长速度,山西汾酒则“更胜一筹”。半年报显示,山西汾酒实现营收153.34亿元,同比增长26.53%;实现归母净利润50.13亿元,同比增长41.46%;实现归母扣非净利润50.06亿元,同比增长41.42%。

此外还有一个值得注意的现象就是,当前白酒行业已经分化严重,业绩大多集中在头部企业中,而中低档白酒企业的业绩并没有显著增长。所以在当前赛道方向高位调整的背景下,你认为白酒板块能否接力?是否看好金九银十的消费旺季?贵州茅台股价能否再度达到2000?欢迎留言讨论!

@今日话题 $山西汾酒(SH600809)$ $中证白酒(SZ399997)$ $贵州茅台(SH600519)$ @雪球创作者中心

免责声明:本文涉及到的股票、行业、市场及其他证券,仅供参考,不构成任何买卖建议,不承诺任何投资收益,投资风险自负!本人及公司不承担任何投资风险及责任!特此声明! 股市有风险,入市需谨慎。

黄俊 执业证书编号:A0460121100010,阿牛智投业务许可证:91370100724977116F。