多地推二手房“带押过户”,什么信号?

8月17日,山东省济南市委、市政府召开新闻发布会,围绕济南推出的二手房“带押过户”登记新模式展开介绍。除了济南,今年以来,广东省珠海、山东省青岛、云南省昆明等多地均推出二手房“带押过户”。二手房“带押过户”模式将会对地方二手房交易及房地产信贷市场产生一定的积极影响。

在传统二手房交易中,卖方如果要出售二手房,就必须把二手房的贷款先结清,这就导致此类二手房的交易周期明显拉长而失败。而“带押过户”则通过买方、卖方、银行签订三方资金监管协议,从资金监管账户直接将房款划转至卖方贷款还款账户,剩余款项再划转至卖方个人银行账户,解决“转贷”中卖方向原贷款银行提前还贷的资金来源问题,从而解决了抵押房难以出售的难题。

“带押过户”政策的实行,降低了二手房交易的成本和风险,根本上缓解了二手房交易的困扰,盘活了市场中的二手房资源、加快了二手房的流通,对促进当下房地产市场健康发展有积极意义。

五六线的县号召大家多买房

8月16日,湖南石门县一县委书记在房地产展示交易会上鼓励领导带头买房的讲话火了。“买了一套买两套,买了两套买三套,买了三套买四套。”广东省城规院住房政策研究中心首席研究员李宇嘉通过微信向记者表示,“虽说部分领导的目的可能是维护当地房地产市场稳定,但本质也是对市场规律的干涉,不值得被提倡。”

这些行为和消息看着是利好房地产,实则政策出得越多,越说明买房子的人越来越少,市场需要人们买房,但不是大家不想买,而是买不起。

房地产基本面

房地产板块长期市盈率

来源:点掌财经

房地产板块当前市盈率55.65, 长期市盈率中位数20.70, 长期市盈率当前分位88%; 三年市盈率中位数10.61, 三年市盈率当前分位99%;一年市盈率中位数12.87, 一年市盈率当前分位98%,从数据上看,房地产板块的一年市盈率、三年市盈率和长期市盈率均处于历史高位。

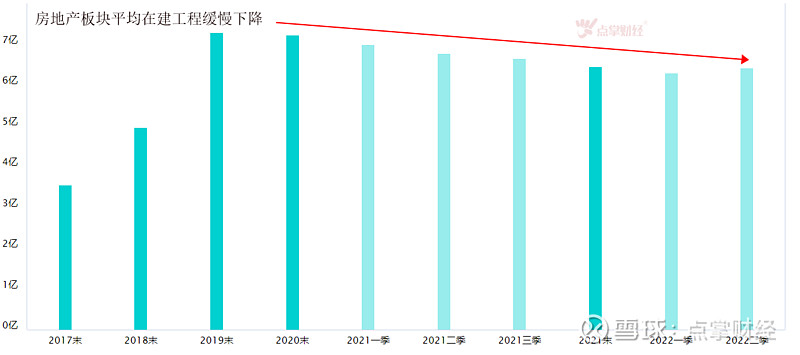

房地产板块平均在建工程柱状图

来源:点掌财经

房地产板块平均在建工程6.41亿,同比下降5.38%;2022年2季度同比2021年2季度也是少量下滑的,从整体的趋势上看也是在缓慢下行,景气度也是大不如前。

房地产现状与未来

7月份房地产开发投资增速同比下跌12.3%,销售面积下滑28.9%,房地产市场的复苏严重低于预期,要引起足够的重视。地产下行是2022年宏观经济最大的潜在挑战。中国的房地产已经持续繁荣了20多年,随着人口老龄化加速和城镇化进程放缓,房地产的长周期在2017年就已出现拐点。虽然有关房地产的放宽政策在不断推出,但政策只能改变斜率却不能改变趋势,也就是房地产在中国经济中比重将逐步下降。

过去十年,房地产一直是拉动中国经济增长的主要动力,但自去年三季度以来连续下行,到今年二季度已成为负贡献。即使放宽政策不断推出,改善效果似乎也并不明显。房地产这一下行趋势究竟是“三道红线”等政策影响下的暂时趋势,还是反映着背后某些长期问题?

按照西方学者的研究,房地产存在15-25年的建筑周期,也叫库兹涅茨周期,而中国的房地产已经持续繁荣了20多年了。

接下来,国内房地产将面临人口过快老龄化下需求收缩的巨大压力。估计今年中国总人口就极有可能出现负增长,同时未来的老龄化率将加速,到2030年前后步入超老龄化社会,这两个趋势势必会让房地产的供需双减。

来源:网络

随着人口老龄化加速和城镇化进程放缓,房地产的长周期已经出现了拐点,而且这个拐点早在2017年就已经出现了。至于为什么2017年以后房价相对其他金融产品还是比较坚挺,原因在于中国居民部门的财富主要配置于房地产,而且地方政府对土地财政依赖度也较高,所以出台了各种举措以保持房价的稳定。

但基于人口老龄化加速和城镇化进程放缓的大趋势,无论调控政策是松一点还是紧一点,房地产在我国经济中比重下降的趋势都不会改变,接下来我们可能会经历一个漫长、缓慢的房地产下行周期。

今年上半年的房地产数据非常差,其中房地产开发投资增速为-5.4%,从过去拉动经济的主要动力转而成为拖累。伴随着商品房销售额的大幅下降,土地购置面积和新开工面积等都出现大幅下降,上半年居民新增房贷的规模也接近于零。这说明未来仅就房地产的融资而言,对银行的信贷需求将是下降的。

从去年四季度以来,有关房地产的放宽政策在不断推出,但效果并不明显,或许说明政策只能改变斜率却不能改变趋势。好在国内房价走势总体比较平稳,说明政策虽然不能改变趋势,但至少能起到“稳房价、稳地价和稳预期”的作用。

往后看,基于人口负增长下人口流动的特征,即中国城镇化进程的放缓和大城市化进程的加速,如果房地产市场能够在政府强有力的政策管控下能够实现软着落,那么,人口净流入地区的房价将相对坚挺,而人口持续净流出地方的房价则恐怕难以乐观了。从欧美日的案例看,尽管它们都经历过房地产泡沫的破灭,但作为经济、金融、航运或科技中心的大城市,大部分房价还会与时俱进、屡创新高。

以上就是关于房地产的相关内容了,爱生活!会投资!和靠谱的人一起聊股票!欢迎大家点赞转发评论!

@今日话题 $房地产(CSI931775)$ $保利发展(SH600048)$ $中交地产(SZ000736)$

程家栋,执业证书编号:A0460121080010,阿牛智投业务许可证:91370100724977116F。

警示:文中如涉及个股仅作案例之用,不构成任何推荐!据此操作,风险自负!