本周回顾:

本周(5.13—5.17)账户一收益率0.40%,账户二收益率0.70%,同期沪深300收益率0.32%

本周在账户二以19.63元减仓了300股以岭药业,减小对不了解公司的风险暴露。约22.5元清仓康龙化成,约46元清仓康龙化成,约82.66元清仓凯莱英,约57.75元清仓泰格医药,总体投资CXO半年,致使账户亏损约2.5%。16.52清仓乐普医疗,略微盈利。16.26清仓步长制药,小幅亏损。22.1清仓奇正藏药,小幅亏损。7.33清仓上海莱士,小幅亏损。25.23元卖出100股羚锐制药,留了100股继续观察。总的来说本周的操作是清理了理解不深不能坚决长期持有的股票。

本周在犹豫中错过了周二卖出一些中药仓位,并在周五捡回的机会。主要是有一些策略层面的问题没有想通,比如,周二上涨后中药估值也不是很高,为什么要卖?周五下跌后估值也不是很便宜,为什么要买?其实,这就涉及到另外一种交易体系,可以拿出少部分仓位如此操作:跌幅大就买,涨大就卖,波段操作,只是为了降低持有成本。卖早了也不怕,因为只是少部分,买早了也不怕,因为是自己长期看好的公司不怕被套。

基于以上思考我想进一步明确现在自己两个账户的操作方式:

账户一长期持有,可以相对分散,只在达到理想买点的时候买入,达到理想卖点的时候卖出,中间不动。这就是说这个账户的操作会非常少,平时赚了钱就不断往里存,直到关键时刻出手。

账户二持仓相对集中,底仓也是只在达到理想买点的时候买入,达到理想卖点的时候卖出,中间不动。但可以拿出一部分仓位做波段:跌幅大就买,涨大就卖,波段操作,降低持有成本。不用怕有很多现金踏空,也不用怕满仓被套。

希望未来可以更好的执行上述思路。

最近对白云山的研究进行一下总结,并试着进行一下估值。

当前集团主要从事的业务:

大南药板块,为医药制造业务,主要分为中西两部分:

1、南派中药,本公司拥有中一药业、陈李济药厂、奇星药业、敬修堂药业、潘高寿药业等 12 家中华老字号药企,其中 10 家为百年企业。主要中药产品包括滋肾育胎丸、消渴丸、小柴胡颗粒、脑心清片系列、复方丹参片系列、板蓝根颗粒系列、华佗再造丸、保济系列、夏桑菊颗粒、舒筋健腰丸、小儿七星茶颗粒、安宫牛黄丸、壮腰健肾丸、清开灵系列、蜜炼川贝枇杷膏等,在华南地区乃至全国都拥有明显的中成药品牌、品种优势。

2、西药板块,从原料药到制剂的抗生素完整产业链,产品群涵盖抗菌消炎类常用品种、男科用药及镇痛解热类品种。本集团以驰名商标“抗之霸”整合抗生素药品品牌,以其打造国内口服抗菌消炎药第一品牌的市场形象。本集团的化学药制剂包括枸橼酸西地那非(商品名“金戈”)、头孢克肟系列、注射用头孢呋辛钠、阿莫西林、阿咖酚散、阿莫西林克拉维酸钾、头孢硫脒、氨咖黄敏胶囊、克林霉素磷酸酯注射液、头孢匹胺、头孢丙烯系列等。

大南药的销售模式:

1、自营和代理模式:主要通过各级经销商、代理商对全国大部分医院、社区医疗和零售终端进行销售覆盖。其中,对于医院招标产品,本集团根据国家相关政策在全国范围内对医院招标产品进行投标,中标后对有关药品通过配送公司进行配送;对于非医院招标产品,本集团主要通过代理和分销模式进行推广。

2、销售平台:本集团整合了内部销售资源,形成了以白云山医药销售公司为核心的医药工业销售平台。此外,集团积极打造电子商务销售体系,发展电子商务业务。目前,广药白云山旗舰店已在天猫、京东等设立电子商务终端销售平台;广药健民网实现网上脱卡支付,成为医保互联网定点药店。

大健康板块,主要为饮料、食品、保健品等产品的生产、研发与销售,主要从事的企业包括本公司下属子公司王老吉大健康公司及王老吉药业等;主要产品包括王老吉凉茶、刺柠吉系列、荔小吉系列、润喉糖、龟苓膏等。王老吉凉茶具有较强的品牌价值优势和产品竞争力,在中国凉茶行业中占据较高的市场份额。集团大健康板块收入主要来自王老吉凉茶。

销售模式:对王老吉凉茶的销售,王老吉大健康公司及王老吉药业主要以经销为主,设三级经销商;一级经销商对王老吉大健康公司、王老吉药业负责,根据王老吉大健康公司、王老吉药业下达的销售任务,具体负责区域渠道开发;二级分销商从一级经销商处采购并负责产品配送。王老吉大健康公司及王老吉药业直接负责产品的广告投入,参与终端扩展、促销及客户维护等。

大商业板块(医药流通业务),包括医药产品、医疗器械、保健品等的批发、零售与进出口业务,主要企业包括本公司下属子公司广州医药及采芝林药业等。本集团的医药流通业务包括医药分销及零售两种模式,主要利润来源于药品、医疗器械等的进销价差及/或配送费用。

大医疗板块,目前处于布局与投资扩张阶段。本集团分别以白云山医疗健康产业公司及医疗器械投资公司为主体,通过新建、合资、合作等多种方式,重点发展医疗服务、中医养生、现代养老三大领域以及医疗器械产业。目前,已投资/参股的项目包括白云山医院、润康月子公司、白云山壹护公司及白云山健护公司等。

各项业务情况及未来展望

中成药

近年来,国家出台了中医药行业的若干政策,加大支持力度和投入力度,为中医药产业持续发展 奠定良好的基础。中医药获得了更多的关注和认可。在当前国家大力 支持中医药守正创新发展的背景下,未来一段时间中医药行业或将迎来更高 质量发展。

- 《“十四五”中医药发展规 划》

-《“十四五”医药工业发展规划》

-《中医药发展战略规划纲要(2016-2030 年)》

-《健康中国规划纲要(2016-2030 年)》

-《中华人民共和国中医药法》

-《关于促进中医药传承创新发展的意见》-

-《关于加快中医药特色发展的若干 政策措施》

-《关于医保支持中医药传承创新发展的指导意见》

-《中药品种 保护条例(修订草案征求意见稿)》

集团是南派中药的集大成者,在华南地区乃至全国都拥有明显的中成药品牌、品种等资源优势。同时,在当前粤港澳大湾区及广东省大力发展中医药产业的背景下,本集团将具有独特的地缘和政策优势。公司将持续夯实大南药发展根基。继续积极参与国家集采或省际药品联盟带量采购,同时大力推动营销整合和模式创新,推进“1+4”营销整合,促进OTC市场、终端及电商等市场的增长;分类分策打造更多不同领域的“巨星品种”,同时加快推进睡眠品种盘活、潜力品种培育等工作;围绕中医药治疗优势明显的常见病,针对性推进中成药二次开发,不断强化“时尚中药”建设,延伸中药产业链;大力推进产品包装时尚化工程,推动老字号振兴发展,持续激发老字号发展新活力,打造更时尚化、更具竞争力的品牌形象和文化内涵,增强产品力和品牌力。

理解:公司拥有众多老字号,在国家大力推动中医药发展的政策下,老字号中医药会迎来更大的发展。公司在慢性病、老年病等领域,有拳头产品。在过去几年,大南药一些产品经历了产品规格置换、渠道优化、中成药市场的限制与管控、疫情等因素干扰,业绩有所波动,目前或多或少都有一些恢复的趋势。没有销售重点是公司的硬伤。不过从另外一个角度思考,至少产品线丰富,抗击风险的能力强,个别产品的销售情况的波动不太会对公司业绩造成太大影响。此类业务前景较好,基本要求是中药板块保持不错的增长,能拉动大南药板块整体增长。如果把年报中提及的重点推进的分类分策打造更多不同领域的“巨星品种”,同时加快推进睡眠品种盘活、潜力品种培育等工作落到实处,做出效果将是惊喜。

化学药

近年来,在仿制药一致性评价、《国家医保目录》调整、创新药加速审评审批等政策导向下,化学药向创新驱动转型加速。

原料药方面,《关于推 动原料药产业高质量发展的实施方案》明确提出要推动生产技术创新升级、 推动产业绿色低碳转型、推动产业结构优化调整等主要任务,对原料药产业 转型升级和可持续发展具有重大意义。

仿制药方面,一致性评价稳步推进, 国家组织药品集中带量采购走向常态化运行,已经开展了第七批带量集采, 仿制药盈利能力将进一步降低。

创新药方面,《药审中心加快创新药上市申 请审评工作程序(试行)》和《药品管理法实施条例(征求意见稿)》进一步明确国家鼓励创新药发展的决心。

以上政策法规将会影响化学药行业收入和利润,众多同质化严重的生产企业将面临行业洗牌,而创新药、通过一致性评价的仿制药将迎来发展机遇。

本集团拥有从原料药到制剂的抗生素完整产业链,产品群涵盖抗菌消炎类常用品种,并以驰名商标“抗之霸”整合打造国内口服抗菌消炎药第一品牌的市场形象。

此外,本集团始终高度重视研发创新,加强研发团队建设, 提升自主研发实力,已搭建起涵盖化学药及原料药多个平台的科技创新体系。

本集团稳步推进仿制药一致性评价工作,保障药品安全性和有效性,增强药品市场竞争力。做优特色原料药,尤其推动高毛利品种的发展,同时做强原料药的国际市场,提升国际业务竞争力。

理解:公司化药产品线也很多,目前主要是男科用药和各种抗生素。在抗生素产业链具有突出优势,不过这块业务近年受限抗令和集采影响很大,收入利润持续下滑,推测利润占比已经较低。金戈仍然是未来公司化药板块增长的希望,预计仍有比较广阔的市场空间,但竞争也在加剧,将更考验公司的产品营销能力。从公司现实情况来看,未来预计主要在通过一致性评价的仿制药方面更多发力。此类业务未来发展前景相对更不确定,基本要求是不太拖后腿即可,其中需要金戈能继续保持增长势头,如果能抗生素能触底反弹将是惊喜。

大健康:

公司未来将进一步培育大健康板块发展新动能。夯实渠道建设,全面拓展市场份额,持续巩固凉茶主业和品类领先地位;坚持多元化发展,提升凉茶细分新品、刺柠吉、荔小吉等板块新品的市场认知,强化润喉糖、龟苓膏、椰汁等潜力产品的市场拓展;厚植吉祥文化,推动品牌升级,进一步优化品牌感知和视觉形象,推动市场铺货率及渗透率提升;加速海外市场布局,丰富海外产品矩阵,提升品牌国际知名度。

理解:此类业务对公司的基本要求是稳住王老吉的基本盘,保持低速增长,不大幅下滑即可,如果能成功打造一些新品,或者开拓国际市场那将是惊喜,不过以公司目前的能力来说可能不太现实。

大商业:

激活大商业板块创新发展动力。坚持网络终端化,促进医药分销业务市场占比、市场地位和综合竞争力的提升;把握处方外流政策节奏,借助医药公司S2B2C平台,加强零售业务布局,积极提升零售业务的盈利水平和能力;把握粤港澳大湾区及海南自贸岛的政策机遇,拓展跨境电商及进出口业务;推动全国整体业务物流整合,完善物流服务体系;加快采芝林中药智能代煎中心二期工程建设,强化智慧药房供应服务能力。

理解:说了那么多,赶紧提升毛利率和净利率才是实在的。基本要求也是保持低速增长,毛利率净利率不能恶化。

大医疗:

争创大医疗板块发展优势。推动白云山医院对标建设,加强运营管理能力建设,搭建专业化运营管理团队,全面提升医疗服务水平;加快白云山中医院优势学科建立,与白云山医院形成更为互补的协同发展关系;持续提升白云山润康月子公司的品牌影响力;推进医疗检测和急救等医疗器械业务布局,加快促进与衣食住行高度融合、科技含量高的特色产品发展,加快转型升级。

理解:希望公司能权衡投入产出比,不要在这块做过多低效投入。别再造一个像大商业那样赚辛苦钱的苦b板块。

财务状况

现金充足,经营现金持续流入,利润是真金白银。甚至有些冗余,希望未来能提高分红。报表上暂时来看各个科目一切正常。

盈利能力平庸。主要是大商业板块毛利率净利率低于行业平均,大南药、大健康毛利率是行业中等水平,商业公司并表后,ROE维持在10%以上,主要靠的是杠杆乘数较高。

营运能力保持稳定,没有优化也没有恶化。

偿债能力也没有太多问题,虽然资产负债率50%,流动比率低于2,速动比率在1附近,但公司很少有息负债,主要是一些应付账款。公司现金相对充足,每年现金流也稳定。

公司是一家几乎没有太多有息负债,不需要大额资金投入,且经营活动持续产生大量现金流入的公司。不缺好产品,也不缺分红的资金,缺的只是愿意去做些事情的人。

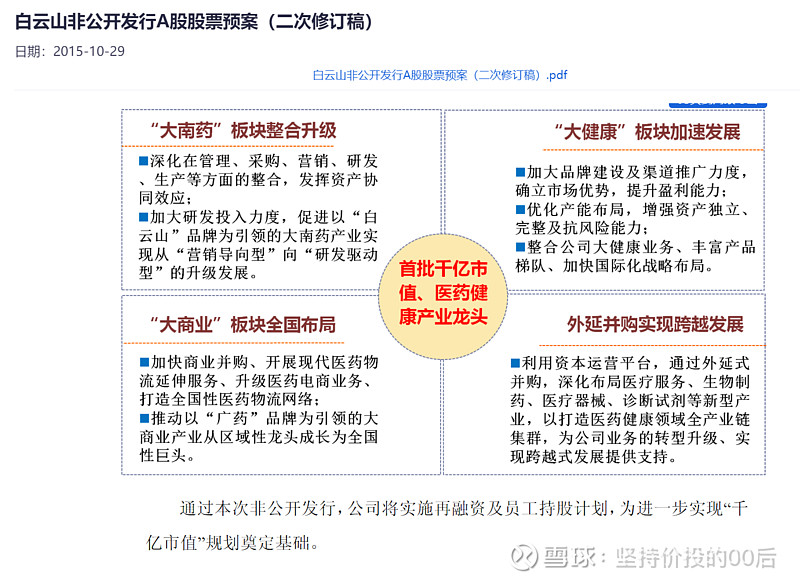

感慨一句,在2015年的定增中公司曾立下成为千亿市值医药健康产业龙头的豪言壮语,如今已经过去了近十年,这一目标看起来依然遥遥无期,令人不胜唏嘘,希望未来公司终有一日能实现目标吧。

纠正一下上回在《对白云山十年不涨原因及未来上涨可能性的思考》中的一个说法,公司在2022年5月的投资者交流中说到,即使大商业分拆上市了,也依然会并表,所以看来分拆上市对公司的好处可能没有想象中那么大。我认为公司的当务之急也并不是想着分拆大商业,而是真正发挥出南派中药的优势,让大南药重回增长轨道,同时努力使王老吉继续增长,积极为大健康寻找第二增长曲线。只要大南药、大健康板块利润重新恢复亮眼的增长,公司估值就可以得以提高。相比大商业拆分,我认为国企改革是公司更值得期待的点。中药企业中包含商业板块并非只有白云山,包含商业板块不是估值低的唯一原因。例如达仁堂的商业部分的毛利率才5%,还不如白云山,但公司仍能享受近30倍PE的,原因就在于国企改革后,经营情况确实大幅改善,几个拳头产品增长亮眼,并且股利支付率大幅提高。

杜邦分析也能佐证上面的观点。公司近年来经营表现不尽人意,反映到财务报表上就是ROE持续下行,因此估值不断降低。ROE降低的原因主要是销售净利率的下降和资产周转率的下降。未来可能提升的方向有:

1.提高销售净利率:提升高毛利产品的销售占比/增强经营效率降低各项费用率

2.提高资产周转率:加大分红,减小冗余资金。公司的资产周转率下降实际上是因为现金冗余,虽然报表上现金科目没有明显增长,但多了60亿大额存单和定期存款放在债权投资这一科目下。

我对白云山的定性是低谷拐点型企业,战略偏差和经营弱点一直没有得到修正,严重影响了企业自身的价值实现,所以被市场给了很低的估值。曾经的泸州老窖在1997-2004也由于糟糕的管理和战略导致业绩和收益率每况愈下,直到04年新班子上任后才得以改变。我认为白云山目前自身也存在被压抑的一些巨大价值,这种压制因素在未来很可能慢慢消退:首先是抗生素在利润的占比推测已经下滑到很小的比例,大南药有希望重新开始稳健增长;其次是董事长即将到退休年龄,管理层可能快到了换血的时候;最后是国企改革在全国不断实施,在中药行业已经有很多成功的例子,白云山作为广州地区的重要国企,应该不会落下。

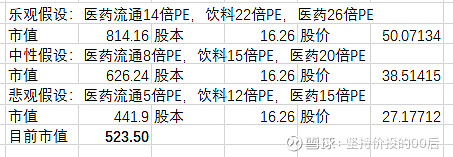

根据白云山目前的情况,运用相对估值法,2023年12月31日,申万化学制药行业PE中位数26.45,申万中药行业PE中位数25.81,二者取平均值为26.13。大南药近年来在医药行业中不算出色,因此估值20倍PE。申万软饮料行业PE中位数22.95倍,王老吉近年来增速放缓,因此估值15倍PE,申万医药流通行业PE中位数14.32,大商业毛利率与净利率低于同行,因此估值8倍PE。在悲观情形下,即市场行情不好,流动性较差时,相应调低各部分业务估值,在乐观情形下,即市场行情较好,流动性较好时,基于各项业务板块平均估值,具体估值如下:

参考唐朝估值法,假设白云山未来三年每年增长5%,三年后合理估值18倍PE,可以算出27.09以下为买点。

投资策略是达到悲观假设股价附近标配,低于悲观假设超配,达到中性假设时卖出超配部分,高于乐观假设时减半。达到卖点附近视情况清仓或保留一些些留作观察。

以上假设和投资策略是基于白云山的经营维持现状,没有什么国企改革等能改善经营的事件发生,也没有什么经营不善等重大风险事件发生。如果发生了一些关键性事件,则需要重新估值。对于低谷拐点型企业,可以持续跟踪等到改善性出现时再重仓介入,虽然到时候可能不是最便宜的时候,但价值回归也不可能在短时间内迅速完成。因此我的基本思路就是先轻仓持有,高抛低吸降低成本,出现机会再大举买入。

实际操作上,我没有完全等到买点才开始建仓,而是会在买点以上一些建仓,怕错过,可能某种程度上也是目前我耐心不足的表现,因此持股成本稍微高于预设买点。目前持股情况是,账户一(长期持股的账户)自2022年2月16日开始建仓买入,2022年9月26日、2023年1月30日、2023年8月23日、2023年10月19日分别小幅加仓,目前持仓成本28.616,占账户总市值的约5%。账户二(波段操作的账户)目前持仓成本29.73,占账户总市值约7.3%。

当然,我对白云山的各种看法都很有可能不完全正确,我对白云山经营的一些可能提升方向的想法可能也正如《股市进阶之道》中所说“真正的好公司早就想到了,而差公司说再多遍也没用”,我投资白云山更多是基于对受益于老龄化的中药市场整体的信心,就像之前的白酒一样,到最后经营的再差的白酒公司都能收获不错的涨幅。除此之外我也会控制合适的仓位,不押宝一家公司,并持续密切跟踪一些关键指标,情况不对时及时认错。做到这些,相信这笔投资大概率是安全的,能挣钱的。

以上纯属个人思考的记录,本文所提到的观点仅代表个人的意见,可能包含了大量个人偏见。希望大家不要被任何人的看法影响自己的情绪和判断,因为任何人都有可能是错的,要保持自己的独立思考

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。