白云山业务条线繁杂,子公司众多,如果只看合并报表的利润数据,容易看不清公司经营的实际情况。因此需要对公司的业务板块、产品进行一些更深入的研究。

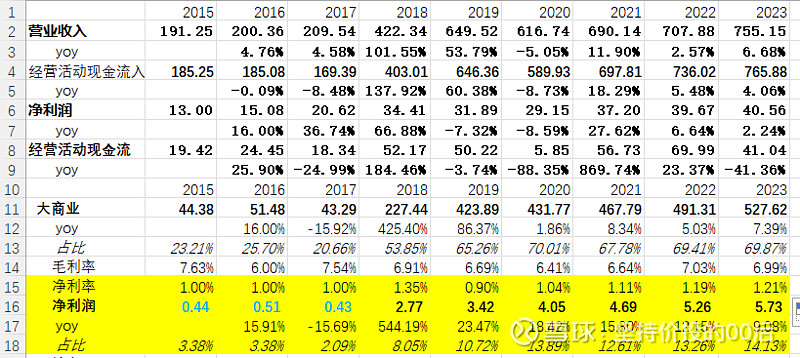

大商业自并表以来收入、利润维持不错的增长,但毛利率、净利率始终较低。并且如之前讨论的,极大的降低了公司的资产、盈利质量。

可以看到商业板块并表后,应收账款占营收的比例显著提高,然后趋于稳定,说明商业板块的销售政策是比其他板块宽松许多的。

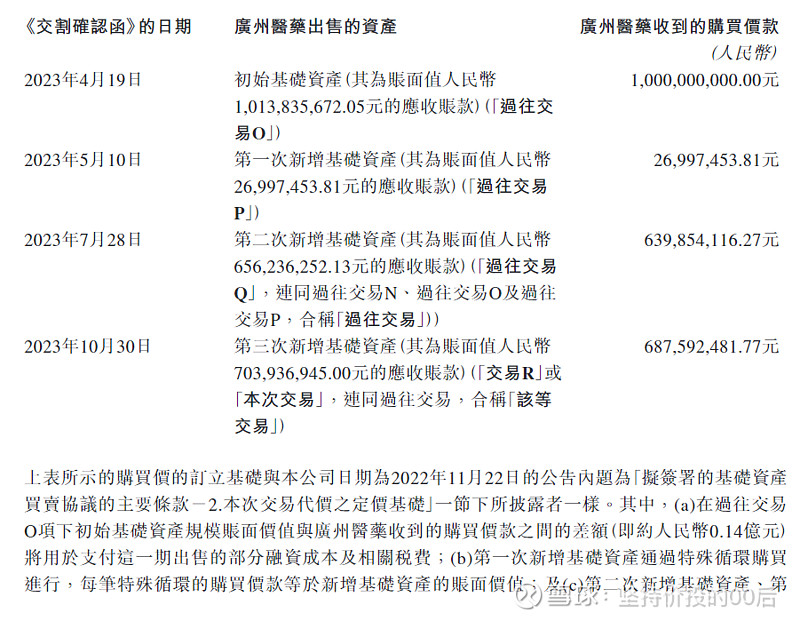

上次提到,自商业板块并表后公司应收账款占比显著提高,值得注意的是,公司一直有进行资产证券化,比如2023年3月20日,医药公司发行了兴业圆融-广州医药应收账款3期资产支持专项计划(“3期专项计划”),发行总额为人民币10亿元。截至2023年12月31日,医药公司应收账款的账面价值总金额为人民币13.87亿元,收到的购买价款合计人民币13.54亿元。说白一点就是公司把应收账款打一点折扣出售给证券公司,换回现金,并且可以注意到,这个折扣并不高,大概就是97或98折。

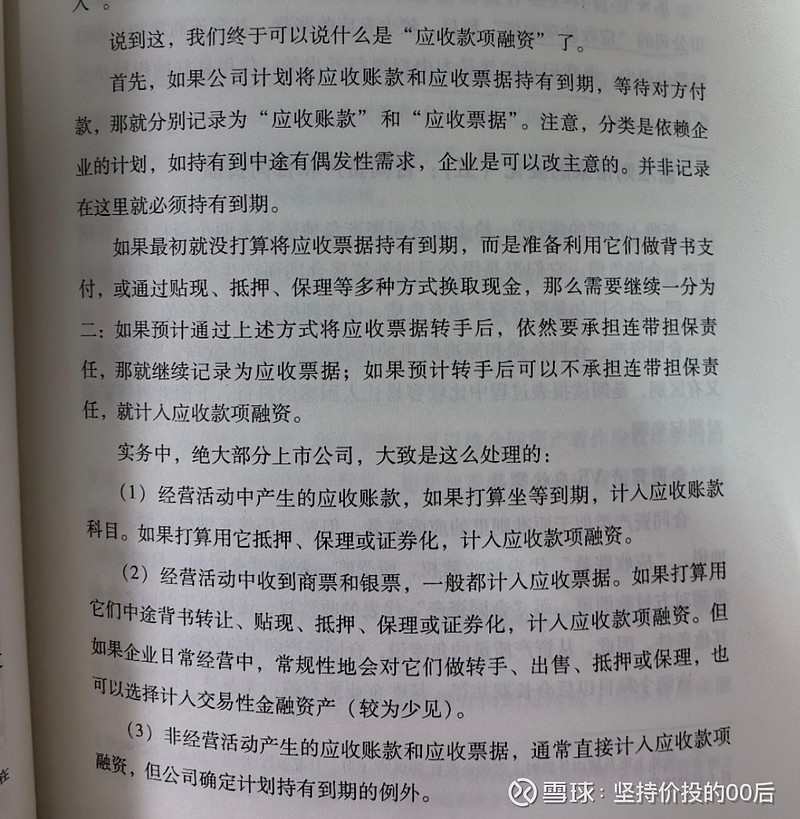

这个措施是有利于提高公司资金周转效率,转移应收账款风险。但同时也隐藏了一些公司应收账款的风险。根据唐朝老师所写的手把手教你读财报中介绍,资产证券化部分计入资产中的应收款项融资。

需要注意的是应收款项融资和现金还是有区别的。

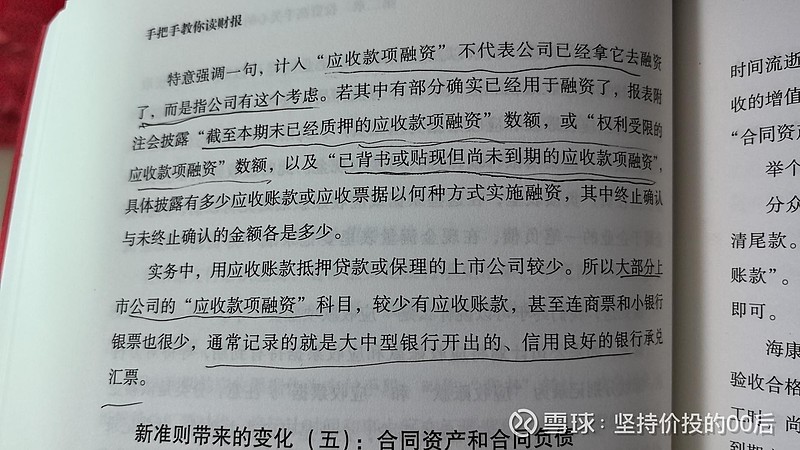

我的理解是应收款项融资中已经用于融资的部分公司实际上已经换成现金了,并且不用承担连带担保责任。也就是说,应收账款的风险已经完全转嫁出去了。我认为整体风险而言这部分的资产风险小于应收票据和应收账款。根据白云山2023年年报中披露,大部分应收款项融资已经是“已背书或贴现但在资产负债表日尚未到期的应收账款融资”。同时可以注意到,大部分公司的应收款项融资科目中通常时承兑汇票,而白云山的应收款项科目中有部分应收账款,可能这就是作为大型国企的优势吧。

保守起见,可以认为公司实际上的应收比例在报表中体现为应收票据及应收账款+应收款项融资。近年来这两个科目在资产负债表中合计占比相对稳定,未来需要在财报附注中持续跟踪应收款项融资细项的变化。

过去十年内,申万二级行业“医药商业”的平均毛利率是19.41%,平均净利润率是3.13%。而公司大商业板块的毛利率、净利率远不及行业平均。经营的实在难说有多好。

公司当初选择并表大商业是为了冲刺1500亿市值的梦想,不过资本市场对这样的增长并不买账,反而给公司的估值一降再降。

目前公司已经在推动拆分广州医药到北交所上市的工作,如果能成功并将大商业剔除出表,我认为对白云山的股价大概率将是好事,估值有望得到提高。